Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

Varför den svenska policy-debatten om datacenter ställer fel fråga — och vad som borde stå på agendan istället

Sverige har ett unikt fönster av möjlighet inom global digital infrastruktur. Vi har billig, fossilfri el, kallt klimat, politisk stabilitet och en stark ingenjörstradition. Ändå präglas den svenska policy-debatten av defensivt tänkande: hur skyddar vi basindustrin från konkurrens om elen?

Det är fel fråga.

Rätt fråga är: hur kapitaliserar Sverige på en av de mest lönsamma infrastrukturvågorna i modern tid?

Det ekonomiska argumentet som saknas i debatten

Den svenska diskussionen om datacenter kretsar nästan uteslutande kring risk — risken att elpriser stiger, att stålverk och pappersbruk trängs undan, att utländska bolag tar hem vinsterna. Det är legitima farhågor. Men de adresseras sällan mot bakgrund av vad alternativet faktiskt kostar.

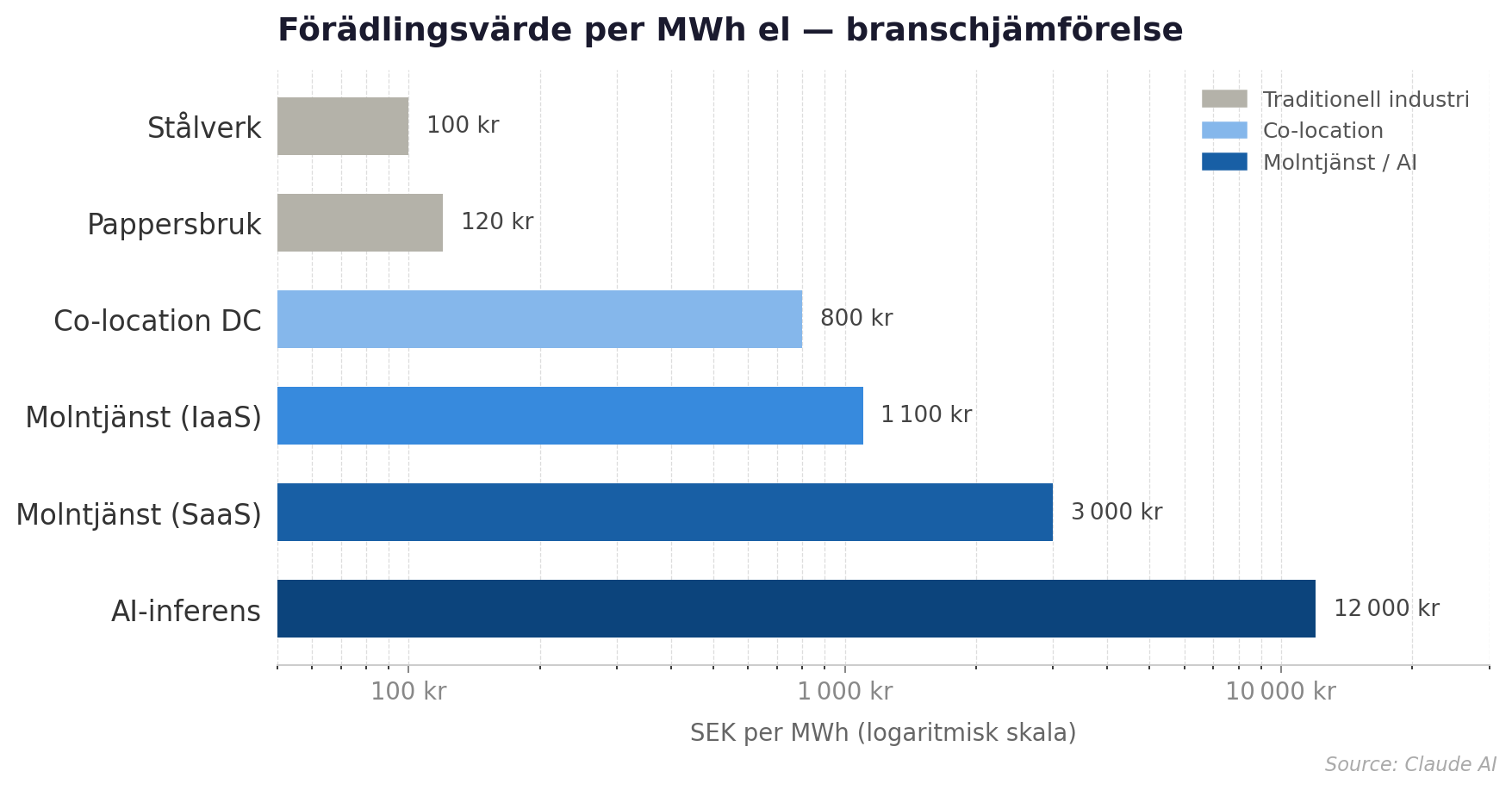

Förädlingsvärdet i datacenter är anmärkningsvärt högt relativt energiinsatsen. Ett stålverk skapar ungefär 50 – 150 kronor i ekonomiskt värde per MWh el det förbrukar. En molntjänst skapar 500 – 3 000 kronor per MWh. En AI-infrastrukturoperatör kan skapa fem till tio gånger mer. Det är inte en marginell skillnad — det är storleksordningars skillnad.

Betalningsviljan för el speglar förädlingsvärde. Datacenter har en betydligt högre betalningsvilja än traditionell elintensiv industri, särskilt för säker leverans.

Frågan är därför inte om datacenter “förbrukar mycket el”, utan om vi använder vår el där den gör mest nytta.

Det innebär inte att det är fel med basindustri — dess värde i regional sysselsättning, strategisk autonomi och exportintäkter är reellt och svårt att ersätta. Men det innebär att de ekonomiska argumenten för att prioritera basindustrin framför datacenter måste prövas seriöst, inte tas för givna.

En vanlig invändning är att datacenter skapar relativt få arbetstillfällen per använd energienhet jämfört med traditionell industri. Det stämmer i snäv mening. Men värdeskapande i en modern ekonomi sker i hög grad genom kapital, teknik och produktivitet snarare än antal anställda. Datacenter kan dessutom fungera som infrastruktur för bredare digitala ekosystem, där värdet uppstår långt utanför själva anläggningen.

Vad Sverige faktiskt konkurrerar om

Hyperscalers — Microsoft, Google, Amazon, Meta — väntas investera sammanlagt över 300 miljarder dollar i ny datacenterkapacitet under 2025 ensamt. De letar aktivt efter platser med tre egenskaper: tillförlitlig elförsörjning med hög kapacitet, hållbarhetsprofil som håller för granskning, och politisk förutsägbarhet på 10–20 års sikt.

Sverige uppfyller alla tre. Vår el är till 98 procent fossilfri — inte genom att köpa certifikat, utan strukturellt. Det är ett konkurrensargument som blir starkare för varje år som krav på verifierbara utsläppsminskningar skärps globalt.

Hyperscalers köper i dag gasturbiner och installerar dem lokalt för att kringgå elnätets köer. De hyr fossil kapacitet, motverkar sina egna klimatmål och köper sig till “grönt” på papperet via renewable energy certificates som nu granskas av regulatorer i USA. Det är ett dyrt och juridiskt alltmer riskabelt sätt att lösa ett problem som Sverige kan lösa strukturellt — med riktig fossilfri el, levererad direkt.

Nätproblemet — och behovet av baskraft

Det verkliga hindret för storskalig datacenteretablering i Sverige är inte elpriset. Det är nätkapaciteten. Svenska kraftnäts anslutningskö innehåller ansökningar om kapacitet som är mer än dubbelt så stor som landets nuvarande topplasttimme. Ledtiden för en ny 400 kV-ledning är 7–12 år. Det stoppar projekt som i dag vill börja bygga.

Men det finns en djupare systemfråga bakom nätproblemet. Datacenter körs dygnet runt med hög och jämn last — de är baskraftskonsumenter i ordets egentliga mening. Förädlingsvärdet per kWh är så högt att det är ekonomiskt rationellt att köra dessa anläggningar kontinuerligt snarare än att stänga ner när elpriset stiger. Det skapar i sin tur ett stabilt investeringsunderlag för ny elproduktion.

På kort sikt kan detta behov mötas i norra Sverige, där vindkraft i stor och växande skala balanseras av vattenkraftens unika förmåga att reglera produktionen timme för timme. SE1 och SE2 har redan i dag ett elöverskott och ledig nätkapacitet som kan erbjudas snabbare än i söder. Det gör Norrland till den naturliga första etableringszonen.

På längre sikt räcker inte detta. Ett elsystem med 10 GW ny datacenterkapacitet behöver planerbar baskraft som inte är väderberoende — och det pekar mot kärnkraft. Kärnkraft öppnar dessutom för en ny lokaliseringslogik: SMR-reaktorer vid datacenter-campus eliminerar behovet av storskalig nätutbyggnad för den lasten, eftersom produktionen sker vid konsumtionen.

Hyperscalers i USA har redan dragit den slutsatsen. Google tecknade 2024 världens första företagsavtal om SMR-inköp, Amazon investerar i 5 GW av samma teknik. Sverige borde kunna erbjuda samma lösning — och samtidigt skjuta fram sina positioner som leverantör av kostnadseffektiv baskraft till en industri vars marginalnyttavärde av kontinuerlig, stabil el knappast kan överskattas.

Den policy-agenda som saknas

Sverige behöver inte välja mellan basindustri och datacenter. Men vi behöver en aktiv strategi — inte en defensiv. Förutom det självklara i att ta vara på spillvärme för fjärrvärmenät eller växthusodlingar, bör följande fyra prioriteringar beaktas i högre grad.

1. Äga mer av det som byggs

I dag är Sverige primärt hyresvärd. Vi upplåter mark och säljer ström — och tar betalt via fastighetsskatt, nätavgifter och ett begränsat antal driftsjobb. Det är den tunna delen av värdekedjan. AP-fonderna investerar stora belopp i infrastruktur globalt, men systematisk investering i svensk datacenterinfrastruktur med svenska ägare — fastigheter, nätkapacitet, co-location — sker i liten skala.

Det finns en förebild i hur svenska pensionskapital historiskt byggde upp ägande i infrastruktur. Samma logik kan tillämpas på datacenter: långt kassaflöde, hög förutsägbarhet, strategisk relevans. Det kräver samordning mellan AP-fonderna, Riksgälden och potentiellt EIB — inte ett statligt övertagande, utan ett strukturerat delägarskap.

Ett realistiskt första steg är fastighetslagret: mark, byggnader, kylsystem och nätanslutning. Det är i praktiken ett fastighetsbolag med 10–20-åriga hyreskontrakt och stabila hyresgäster — exakt den riskprofil som passar institutionellt kapital, och säkerställer att markvärdet och nätkapaciteten förblir i svenska händer snarare än att köpas upp av internationella infrastrukturfonder.

Ambitionsnivån bör dock vara högre än fastighetsägande. Nästa steg är att äga GPU-infrastruktur och sälja råberäkningskapacitet per timme — det som amerikanska CoreWeave gör, fast med Sveriges strukturella kostnadsfördel i form av billig fossilfri el och naturlig kylning. Det är IaaS utan att behöva bygga en hel molnplattform, och det är ett läge där svenska kostnadsfördelar faktiskt slår igenom i marginalerna. Det kräver en mer aktiv förvaltningsmodell — närmast ett nytt statligt-privat bolag med Vattenfalls roll i elsektorn som förebild — men det är steget som avgör om Sverige förblir hyresvärd eller börjar klättra i värdekedjan.

2. Datasuveränitet som konkurrensfördel

EU:s dataskyddslagstiftning, krav på datasuveränitet och den geopolitiska fragmenteringen av internet driver en växande efterfrågan på vad branschen kallar “suverän molnkapacitet” — infrastruktur under europeisk jurisdiktion, utom räckhåll för utländsk lagstiftning. Sverige är en naturlig hemvist för detta.

Men det kräver att Sverige faktiskt bygger den kapaciteten, inte bara upplåter mark till bolag som tar hem vinsten till Irland eller Delaware. En nordisk suverän molnplattform — med ankare i svenska och nordiska statliga bolag, finansierad via institutionellt kapital — är inte orealistisk. Det kräver politisk koordination som ännu inte finns.

3. Reformera tillståndsprocesserna parallellt

Tillståndsprocessen är den bindande restriktionen i hela systemet. Kärnkraft bär en särskilt tung regulatorisk börda: varje ny reaktor kräver ett principbeslut av riksdagen, miljötillstånd, byggtillstånd och drifttillstånd i sekvens — processer som sammantaget kan ta 10–15 år och som inte är utformade för att hantera SMR:ers modulära och repeterbara karaktär. Det skapar en absurd situation: samma standarddesign kräver i princip en ny fullständig tillståndsprövning för varje installation.

Finland har just lagt fram ett förslag till ny kärnenergilag i riksdagen — den första heltäckande reformen sedan lagen från 1987. Syftet är att införa mer flexibla godkännande-, tillstånds- och rapporteringsförfaranden som underlättar replikering av anläggningslösningar och möjliggör SMR:er samt att placera anläggningar närmare energianvändningen. Tanken är att ett typgodkänt SMR-koncept ska kunna rullas ut på flera platser utan att börja om från noll varje gång.

Sverige har tagit de första stegen — platsbegränsningen är borttagen och regeringen arbetar för en anpassad prövningsprocess under 2026. Men Finland är snabbare och mer konkret. I ett läge där varje år av regulatorisk fördröjning är ett år av förlorad position som baskraftsleverantör, är detta inte en tekniskt detaljfråga. Det är en konkurrensfråga.

4. Producera värde, inte bara hysa det

De tre föregående punkterna handlar om att ta bättre betalt för det Sverige redan har. Men den mest strategiskt avgörande frågan är en annan: kan Sverige själv producera AI-tjänster med högt förädlingsvärde, eller är vi fördömda att förbli råvaruleverantör även i den digitala ekonomin?

Det naiva svaret är att bygga ett svenskt OpenAI. Det är fel spår. Kapitalkravet för att träna frontier-modeller är nu i hundramiljardersklassen, och försprånget hos de ledande aktörerna är decennier. Men det finns ett realistiskt alternativ som är både mer uppnåeligt och potentiellt mer värdefullt: domänspecifika AI-modeller på svenska data som utländska aktörer strukturellt saknar tillgång till.

Nedan följer några exempel.

Karolinskas journaldata, svenska rättsfall, Skatteverkets processkännedom, SKR:s välfärdsstatistik — detta är tillgångar som ingen utländsk aktör kan köpa sig till. De är basen för AI-modeller som kan vara avgörande bättre än GPT på precis de uppgifter som är viktigast i svensk offentlig sektor och industri.

Det här är några konkreta områden där svenska aktörer har en reell komparativ fördel. Det första är medicinsk och välfärds-AI: Sverige har hälsoregister och patientdata av en kvalitet och täckning som saknar motstycke i Europa. En AI-modell tränad på dessa data — med rätt legalt ramverk för anonymisering och åtkomst — kan leverera kliniskt stöd av en precision som globala modeller inte når. Det är exporterbart och skalbart.

Det andra är offentlig sektors digitalisering som exportprodukt. Sverige exporterar sedan decennier välfärdsmodellen som idé. Nu kan vi börja exportera den som mjukvara. E-hälsa, AI-stödd myndighetshandläggning, digitala tillståndsprocesser — det finns länder som aktivt söker fungerande modeller och är beredda att betala. DIGG, Skatteverket och Försäkringskassan har system som är tekniskt och juridiskt mer genomarbetade än de flesta länders motsvarigheter. Det är ett ej realiserat exportvärde.

Det tredje är datasuveränitetstjänster för europeisk offentlig sektor. Det växer fram en stor och underbetjänad marknad för AI-tjänster som kan levereras utan att känsliga data lämnar europeisk jurisdiktion. GDPR, krav på datasuveränitet och den geopolitiska fragmenteringen av internet driver efterfrågan. Sverige — med sin kombinerade fördel av fossilfri infrastruktur, rättssäkerhet och teknisk kompetens — är en naturlig hemvist för denna kapacitet. Men den måste byggas aktivt, inte väntas in.

Gemensamt för alla tre är att de kräver något som Sverige i dag saknar: en institution med mandat att äga strategin i sin helhet. Vinnova, DIGG, AI Sweden, Energimyndigheten och Tillväxtverket arbetar alla med delar av problemet. Ingen av dem äger helheten. Det behövs ett samordnat program — troligen på Näringsdepartementsnivå — som kopplar ihop datacenteretablering, AI-kapacitetsuppbyggnad och institutionellt ägarskap som ett sammanhållet industriprogram, inte som fyra separata myndigheters delproblem.

Den njugga policyn kostar mer än den sparar

Den svenska restriktiviteten mot datacenteretablering motiveras ofta med att skydda basindustrins tillgång till billig el. Det är ett legitimt intresse. Men kalkylen är skev om man inte räknar vad den restriktiva hållningen kostar på intäktssidan.

Varje GW datacenterkapacitet som byggs i Irland, Danmark eller Polen istället för Sverige representerar inte bara förlorad skatteintäkt och sysselsättning. Det representerar också förlorad position i en infrastrukturkategori som på 10–15 års sikt kan vara lika strategiskt central som järnvägar och hamnar för 100 år sedan.

Den kloka politiken är inte att välja mellan basindustri och datacenter. Det är att ta betalt ordentligt för det Sverige faktiskt har — fossilfri el, politisk stabilitet, kall luft, rättssäkerhet — och säkerställa att Sverige äger tillräckligt av det som byggs för att vinsterna stannar kvar.

Sverige exporterade järnmalm råformig under decennier medan utländskt kapital tog hem vinsterna. Det vände när staten och privat kapital aktivt byggde upp en inhemsk industrikedja — från LKAB:s pelletsförädling i norr, via SSAB:s ståltillverkning, till Sandviks och SKF:s globalt ledande specialprodukter. Värdet skapades inte i ett enda steg utan längs hela kedjan, och det krävde en sammanhållen industripolitik för att bygga den. Analogin med AI-infrastruktur är inte perfekt, men lärdomen är densamma: råvaran ger inte välstånd. Förädlingen gör det — och den måste ägas.

Om denna artikel

Analysen bygger på en längre diskussion med Claude AI om datacenter, elinfrastruktur och svensk industripolitik.