Bengt J. Olsson

Twitter: @bengtxyz

LinkedIn: beos

Modell

Simulering

– EF 2045

– EP 2045

Sammanfattning

Uppdateringar

– Större vätgaslager

– Bonusscenario: EK – Elektrifiering Kärnkraft

– Feedback från Svenska Kraftnät

– Errata

– Reglerbidrag

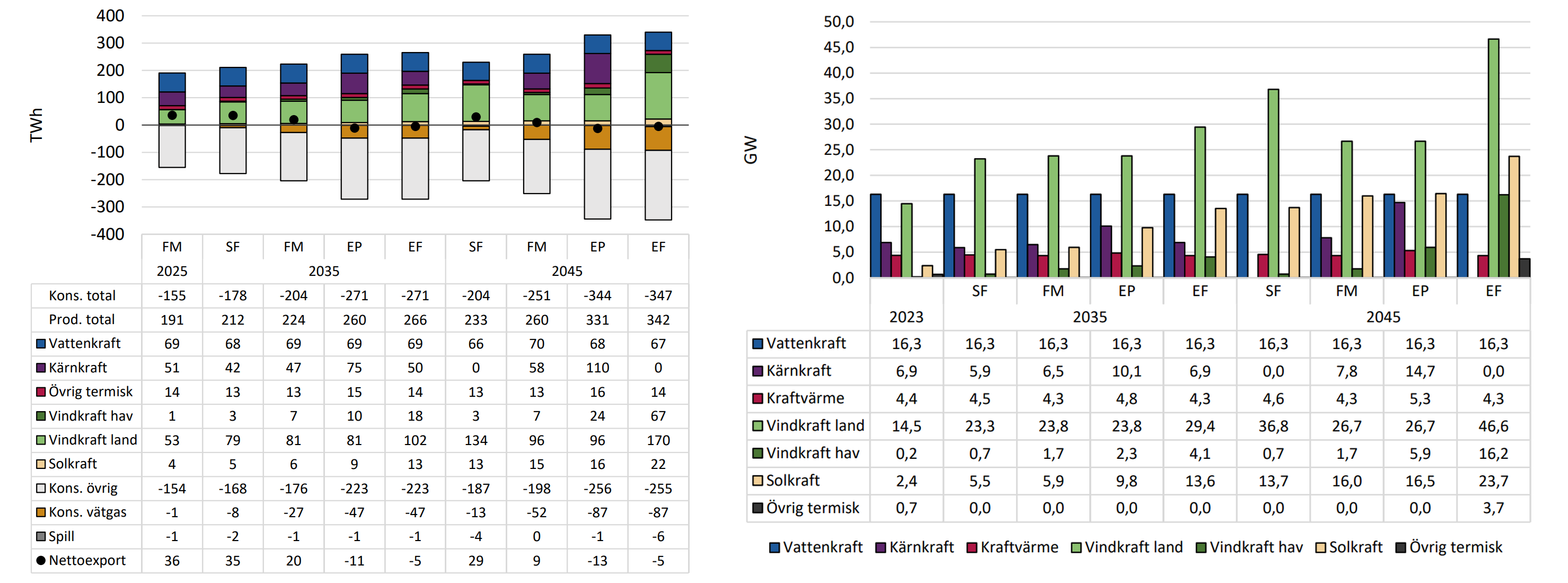

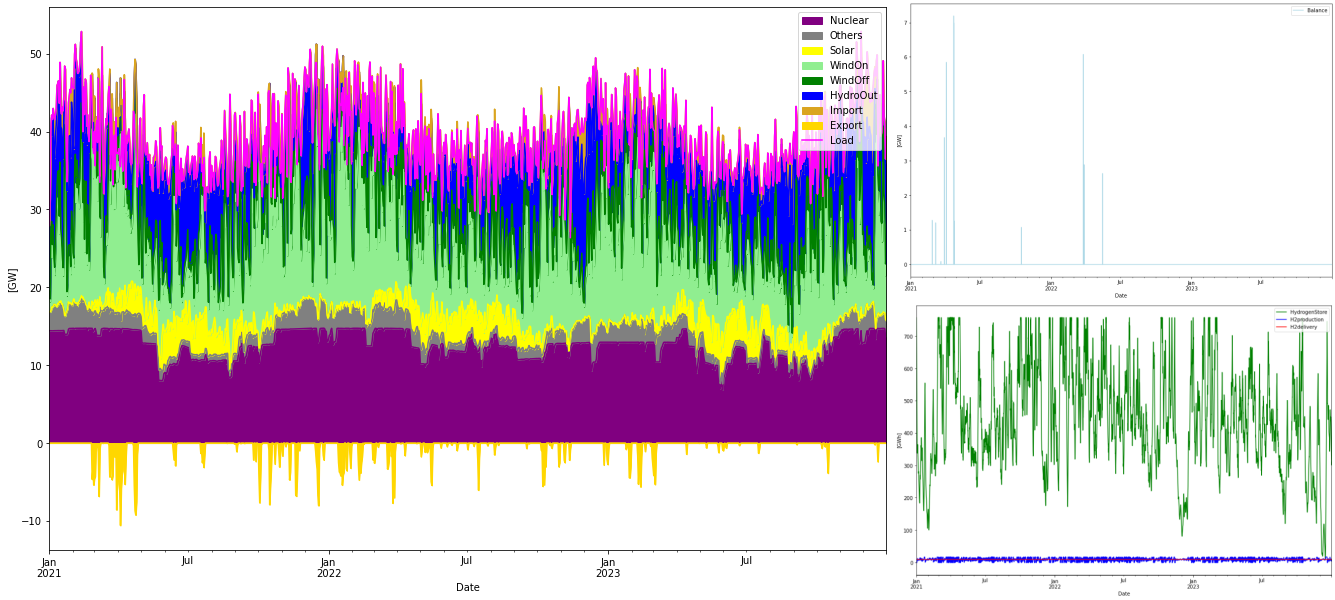

I den här blogposten görs en djupdykning i EF (“Elektrifiering Förnybart”) och EP (“Elektrifiering Planerbart”) scenarierna från Svenska Kraftnäts senaste rapport, “Långsiktig marknadsanalys 2024“, LMA2024. Dessa två scenarier förutspår mer än en fördubbling av nuvarande elkonsumtion baserad på en stark tillväxt i flera sektorer men framförallt genom en kraftig tillväxt av grön vätgasproduktion för industrisektorn. Men även elektrifiering av fordonsflottan, datacenter etc. bidrar till konsumtionsökningen. Så här ser energibalansen enligt LMA2024 ut:

Modell

Den förenklade modell som används är en balansmodell med modellerad sektorkoppling för vätgasproduktion/lager. Produktionsdata för 2021-2023 har tagits från SvKs Elstatistiksida. Framtida last modelleras från den hämtade statistiken, skalad till totalt 256 TWh per år. Två normaliseringar görs:

- Nuvarande säsongsvariation behålls eftersom ny konsumtion inte antas vara säsongsberoende. (Säsongsberoendet består mest i fastigheternas uppvärmings som bedöms vara ungefär lika stor 2045 som nu).

- Elfordon antas laddas på ett sätt som minimerar dygnvariationen. Detta beskrivs i mer detalj nedan.

Lasten (inklusive vätgasproduktion) balanseras timme för timme mot must-run kraftkällor och flexibla källor för att erhålla en balans. Must-run källorna är här vindkraft, solkraft, kärnkraft och termisk kraft. Dessa källor fås genom att ta timdata från 2021-2023 och skala samt normalisera denna data till att ge tre års data med en medelproduktion enligt tabellen ovan. Balansering fås genom att sätta in flexibel vattenkraft och/eller import, samt att variera produktionen av vätgas. Vätgas måste dock kunna levereras ut med en konstant takt motsvarande 10 GW hela tiden, så därför behövs ett vätgaslager.

Modellen har ingen handelsfunktion, dvs pris kan ej bestämmas. För att kunna avgöra vilken sorts produktion/flexibilitet som ska sättas in vid behov approximeras ett “pris” baserat på den residuallast man har i varje timma. Residuallasten är alltså en proxy för pris i modellen. Kort sagt, priset är högre när det blåser lite och lasten är hög, och tvärtom, när det finns mycket vind och sol och lasten är låg, så antas priset lågt. Ett antagande finns i bakgrunden (för importpriset) att samma förhållande råder i de länder vi importerar från, och att då residuallasten även blir en proxy för importpriset.

Ett System LCOE tas fram där systemets totalkostnad (dock ej med nät & systemkostnader) beräknas utifrån kostnadsnivåer tagna från LMA2024 för 2045. Denna kostnad annualiseras och delas med den producerade energin som möter konsumtionen under ett år. “Legacy” vattenkraft och termisk kraft tas med till ett pris på 5 cent per kWh.

I modellen görs vissa antaganden. Det viktigaste är såklart att det inte finns några interna transmissionbegränsningar. Sverige betraktas som ett elområde. Några andra antaganden som kan antas ha rätt stort inflytande på resultatet belyses nedan

- Vindkraftens kapacitetsfaktor

- Laddning av elfordonsflottan

- Vätgasflexibilitet

Vindkraft

Som vi kan se utgör EF ett scenario med mycket vind och solkraft. Givet den installerade effekten kan vi lätt räkna ut kapacitetsfaktorerna för de olika kraftslagen

| Kraftslag | EP Capacity factor [%] | EF Capacity factor [%] | Simulation Capacity factor [%] |

|---|---|---|---|

| Kärnkraft | 85.4 | – | 85.4 |

| Vindkraft Land | 41.0 | 41.6 | 41.3 |

| Vindkraft Havs | 46.4 | 47.2 | 46.8 |

| Sol/PV | 11.1 | 10.6 | 10.8 |

| Övrig termisk | 53.7 | 23.9 | N/A |

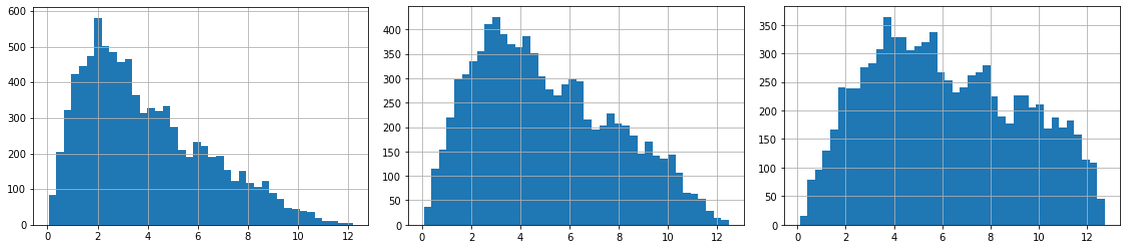

Dagens installerade vindkraft (land) ligger på ca 28% i kapacitetsfaktor, och denna inte har gått upp trots nyinstallationer (ökning i produktion i relation till ökning i installerad kapacitet sen 2020 ger ca 24% kapacitetsfaktor). Det senare kan ju iofs bero på att gamla installerade verk producerar betydligt mindre nu än förr, vilket i sig är ett bekymmer. Hursomhelst så kan en kapacitetsfaktor på 41% för landbaserad vind te sig ganska optimistiskt? För att skala om och normalisera vindstatistik från 2021-2023 till att ge 41% kapacitetsfaktor, måste mycket mer “vikt” läggas på låga vindhastigheter. För landbaserad vinst används en linjär skalning från 50% mer för låga effekter till 0% mer för högsta. Motsvarande fär havsbaserad vind är 100% mer för låga effekter. Ger följande histogram:

Timmar på y-axeln och GW på x-axeln. Skalningen reflekterar en bättre effektivitet vid låga vindstyrkor.

Eftersom SvK:s timstatistik inte har havsvindkraft, så har helt enkelt havsvindkraften modellerats ur landvindkraften med en ännu starkare “kompaktifiering” för att avspegla ca 47% kapacitetsfaktor. Detta medför att kraft från landvind och havsvind är helt korrelerade i den här modellen.

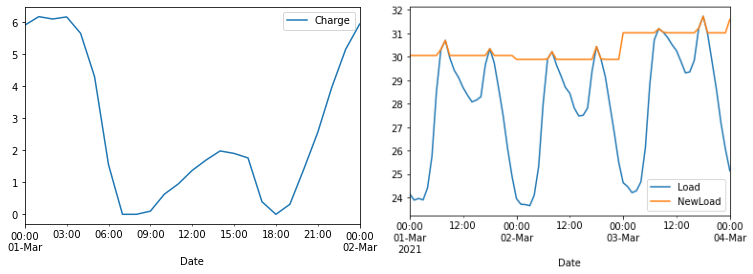

Elfordon

Här har antagits att elfordonsflottan år 2045 konsumerar 36.5 TWh. Rapporten säger 36.1 men här används 36.5 eftersom det ger exakt 100 GWh per dag. En delad laddningsstrategi har antagits. 40% följer samma elförbrukning som övriga samhället i stort. 60% använder sig av en “ideal” strategi. Den senare är här definierad som att fordonen laddas på ett sätt som minimerar dygnsvariationen av förbrukningen. Dvs till största delen under kvällen/natten och till viss del på eftermiddagen då förbrukningen i övrigt dippar. Effekten av den här “ideala” startegin blir att den totala förbrukningen över dygnet jämnas ut. Notera att laddningen här är 60 GWh fördelad plus 40 GWh ofördelad varje dygn under året, och att den totala förbrukningen adderar upp till 256 TWh i enlighet med EP/EF modellerna.

Det som är intressant att notera är ju att när lasten är som högst så laddas det som minst. Det finns därför tyvärr inte jättemycket att hämta i form av ytterligare laddningsflexibilitet, för den här delen av laddningsvolymen i alla fall. När flex behövs som mest är i allmännhet när load är som högst och då är redan laddningen minimerad.

Kvarstår då de 40 GWh laddning som inte följer denna ideala strategi. Om vi för enkelhets skull antar att dessa 40 GWh är jämnt utspridda över dygnet blir det 1.67 GW i genomsnitt som skulle kunna flexas ner. Även om det bidrar så är 1.67 GW inte tillräckligt för att hantera de stora underskott som kan uppstå, speciellt i EF fallet. I det här fallet har ingen sån flexibilitet tagits med, bara den idealt fördelade laddningen som utjämnar mellan dag och natt.

V2G flexibilitet skulle kunna ge ett visst bidrag men har inte tagits med i modellen.

Vätgas

Denna är ju otroligt viktig för framtida balansering i elnäten. Med 87 TWh per år i åtgång fås en medelåtgång på 10 GW. Elektrolyskapaciteten 2045 är 17.3 GW. Detta ger en utnyttjandegrad på 58%. I modellen beror vätgasproduktion både på uppskattat elpris och lagrets fyllnadsnivå. Vätgas produceras i högre grad när både priset och lagrets fyllnadsnivå är låga, och i mindre grad vid högt pris och välfyllt lager. Dessutom finns en explicit flexibilitet i det att produktionen kan dras ner ännu mer när underskottssituationer uppstår. Detta efter att hydro och import flexibilitet har utnyttjats fullt ut. Givetvis måste det finnas vätgas kvar i det 512 GWh stora lagret för att kunna minska produktionen och fortfarande leverera vätgas.

Som vanligt används i simuleringen den energimängd el som behövs för att framställa vätgasen som mängdmått. Om vi använder en “konverteringskurs” på 50 kWh/kgH2 för att framställa vätgasen och energi-innehållet (LHV) är 33.3 kWh/kgH2 så betyder det att lagret är 50% större i termer av elanvändning. Kort sakt ett 512 GWh (LHV) lager avbildas som ett 512 x 1.5 = 768 GWh (konsumerad el vid tillverkning av vätgasen) lager i den här modellen.

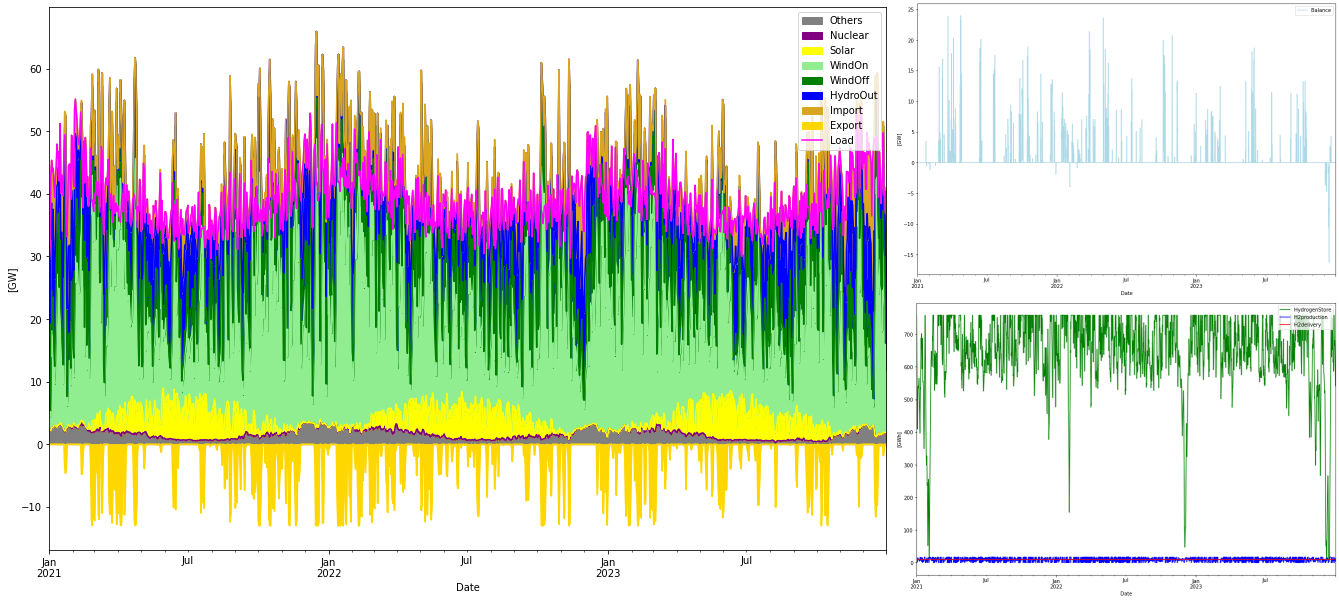

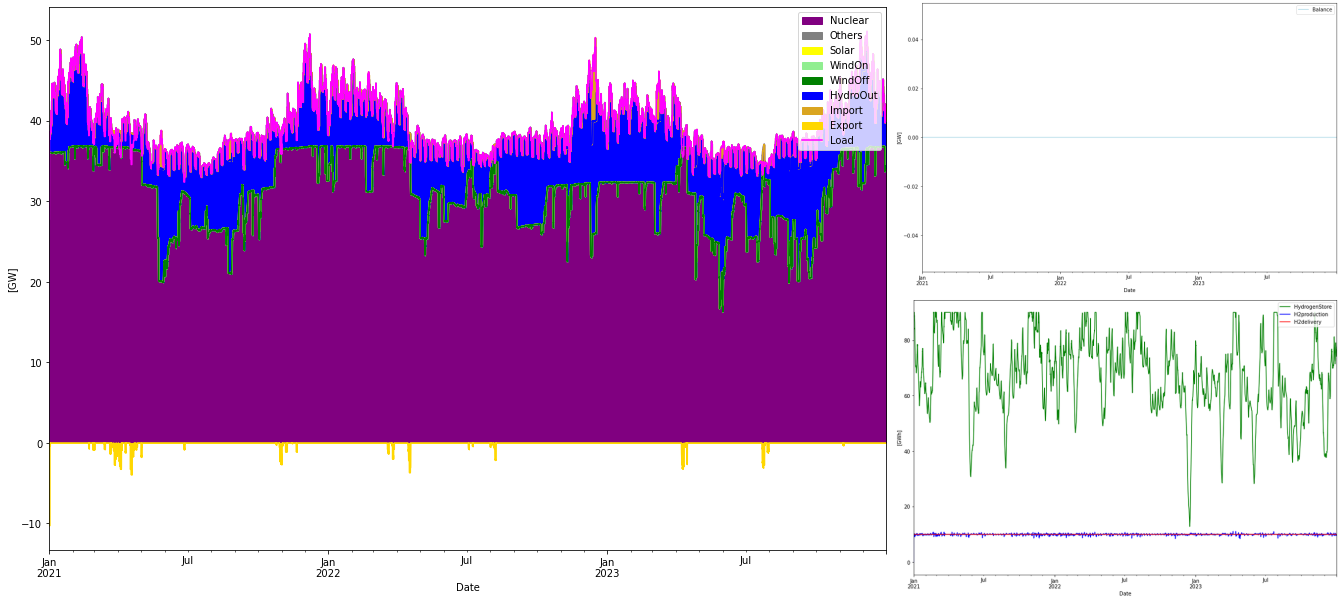

Simuleringsresultat

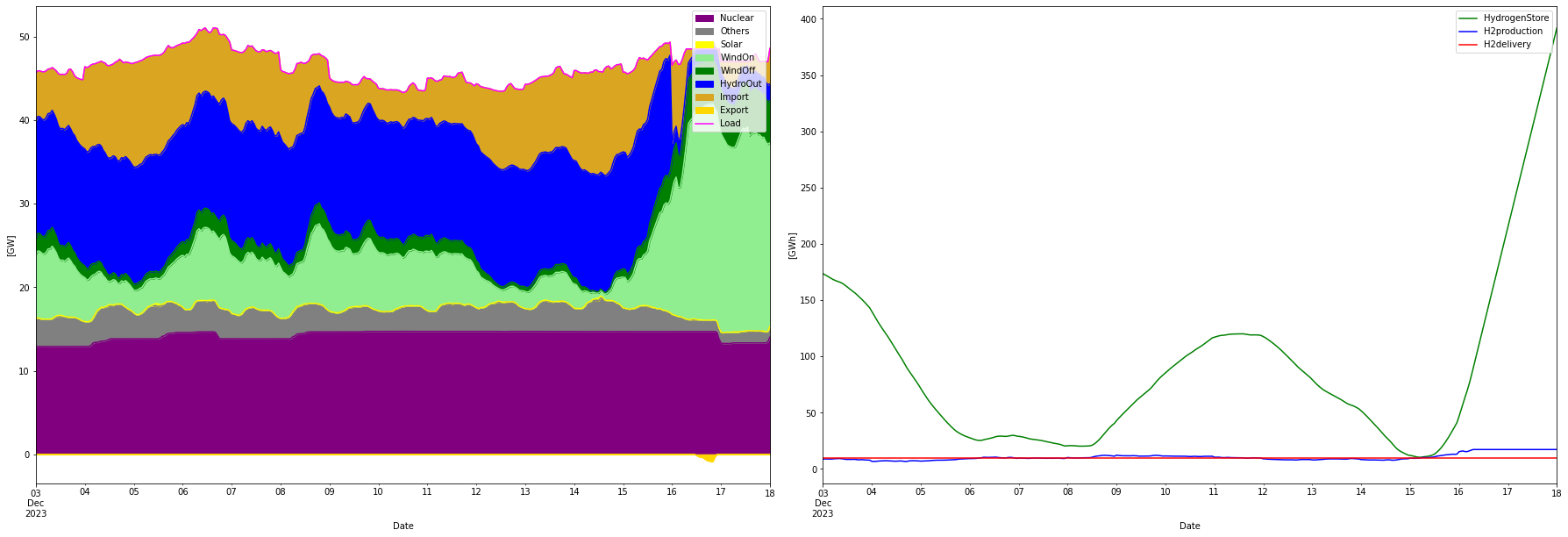

EF 2045

Installed Capacity Unit TWh/year CAPEX/GW(h) OPEX/MW(h)/y CRF Tot CAPEX Tot OPEX Ann Cost LCOE WindOn 46.989 GW 170.000 1.030 30.000 0.078 48.399 1.410 5.196 30.563 WindOff 16.343 GW 67.000 1.425 69.200 0.078 23.288 1.131 2.953 44.070 Solar 23.254 GW 22.000 0.500 8.300 0.073 11.627 0.193 1.038 47.168 Nuclear 0.000 GW 0.000 4.400 88.360 0.062 0.000 0.000 0.000 NaN H2Store 768.000 GWh 0.000 0.002 0.040 0.066 1.536 0.031 0.133 inf H2Elys 17.300 GW 0.000 0.500 15.000 0.078 8.650 0.260 0.936 inf H2ccgt 0.000 GW 0.000 0.549 12.500 0.066 0.000 0.000 0.000 NaN Import 13.000 GW 27.930 0.000 274.306 0.060 0.000 3.566 3.566 127.674 Export 13.000 GW -21.522 0.000 -2.385 0.060 0.000 -0.031 -0.031 1.441 Total over-night cost 93.5 BEUR Total yearly OPEX costs 6.6 BEUR Annualized cost 17.8928 BEUR System LCOE 52.1756 EUR/MWh

Yearly energy balance

---------------------

Others : 14.0 TWh/a ( 4.0%)

Nuclear : 0.0 TWh/a ( 0.0%)

Solar : 22.0 TWh/a ( 6.3%)

WindOn : 170.0 TWh/a (48.9%)

WindOff : 67.0 TWh/a (19.3%)

HydroOut : 68.1 TWh/a (19.6%)

Import : 27.9 TWh/a ( 8.0%)

Export : -21.5 TWh/a (-6.2%)

Load :-342.9 TWh/a

Total Produced: 347.5 TWh/a

Total Consumed:-342.9 TWh/a

---------------

Difference: 4.5 TWh/a

Deficit : 0.2 TWh/a

Curtailed : -4.8 TWh/a

Balance: 0.0 TWh/a

Yearly H2 store balance

-----------------------

Total produced: 86.9 TWh/a

Total delivered: 87.0 TWh/a

Total combusted: 0.0 TWh/a

Store change: -0.1 TWh/a

Balance: -0.0 TWh/a

Yearly Hydro store balance

--------------------------

Total inflow : 70.0 TWh/a

Total outflow: 68.1 TWh/a

Store change: 1.9 TWh/a

Balance: -0.0 TWh/a

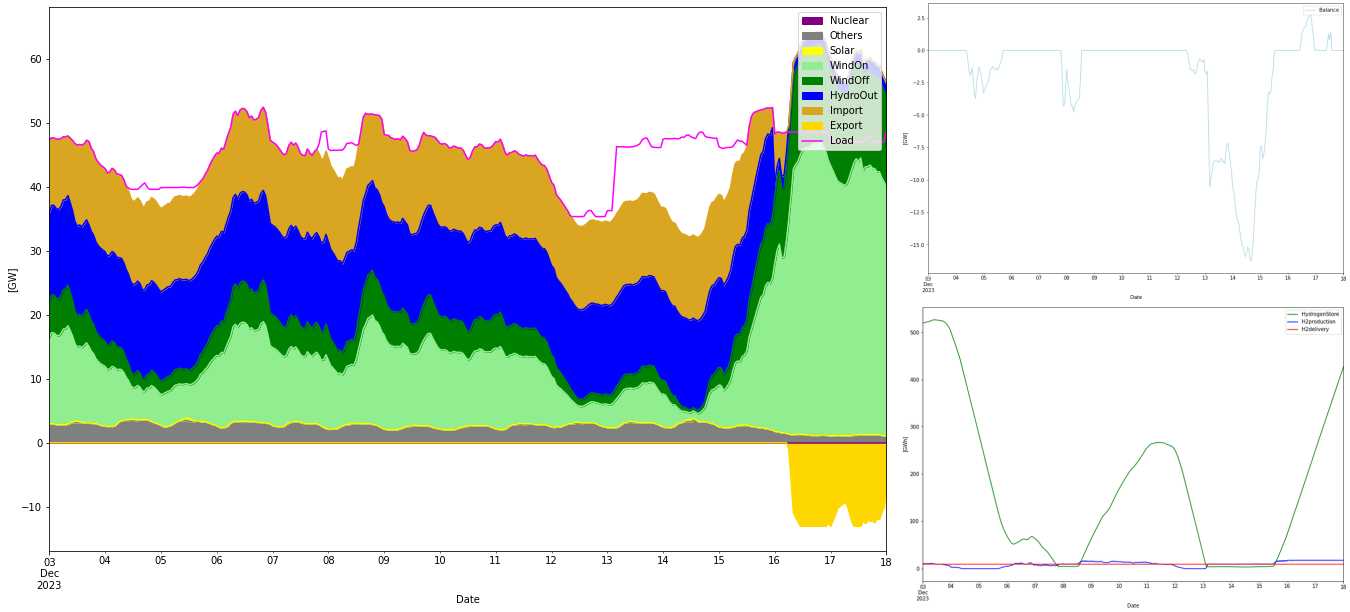

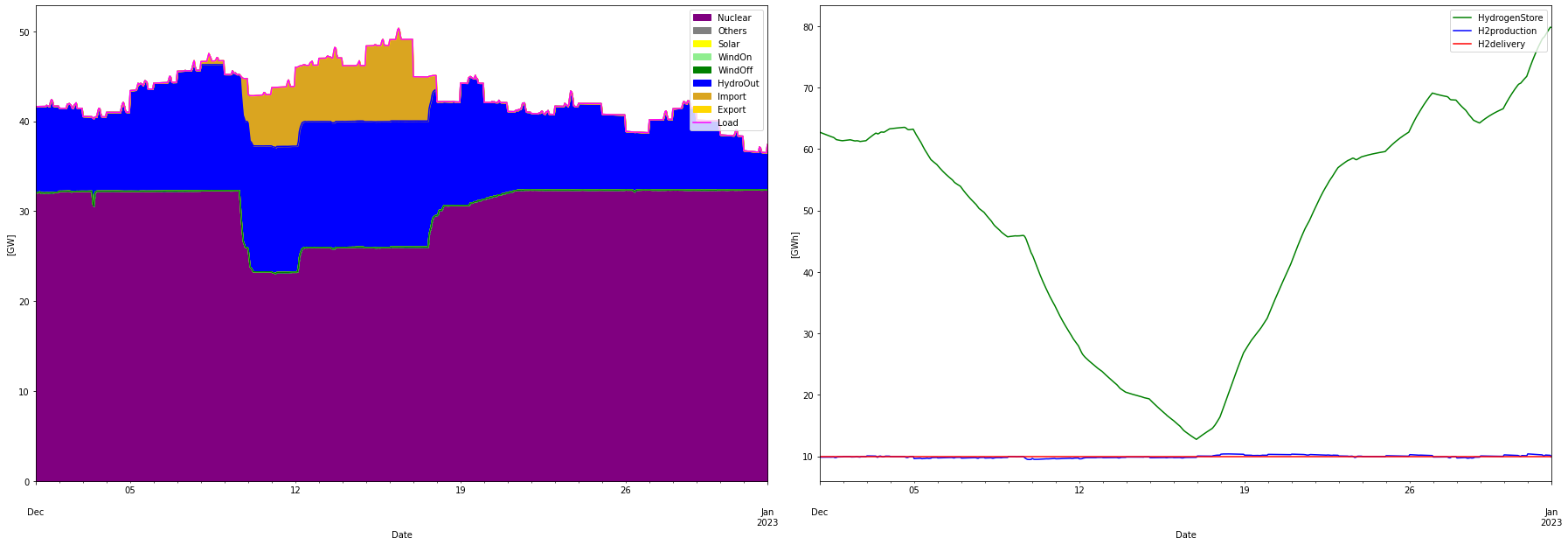

Den besvärliga perioden är en “dunkelflaute”, dvs vindstilla och utan sol, period i December 2023. Så låt oss förstora upp den:

EP 2045

Installed Capacity Unit TWh/year CAPEX/GW(h) OPEX/MW(h)/y CRF Tot CAPEX Tot OPEX Ann Cost LCOE

WindOn 26.535 GW 96.000 1.030 30.000 0.078 27.331 0.796 2.934 30.563

WindOff 5.854 GW 24.000 1.425 69.200 0.078 8.342 0.405 1.058 44.070

Solar 16.912 GW 16.000 0.500 8.300 0.073 8.456 0.140 0.755 47.168

Nuclear 14.704 GW 110.000 4.400 140.750 0.062 64.697 2.070 6.073 55.207

H2Store 768.000 GWh 0.000 0.002 0.040 0.066 1.536 0.031 0.133 inf

H2Elys 17.300 GW 0.000 0.500 15.000 0.078 8.650 0.260 0.936 inf

H2ccgt 0.000 GW 0.000 0.549 12.500 0.066 0.000 0.000 0.000 NaN

Import 13.000 GW 16.983 0.000 72.852 0.060 0.000 0.947 0.947 55.765

Export 13.000 GW -4.174 0.000 -3.500 0.060 0.000 -0.045 -0.045 10.898

Total over-night cost 119.0 BEUR

Total yearly OPEX costs 3.8 BEUR

Annualized cost 16.9941 BEUR

System LCOE 49.5676 EUR/MWh

Yearly energy balance

---------------------

Others : 16.0 TWh/a ( 4.7%)

Nuclear : 110.0 TWh/a (32.1%)

Solar : 16.0 TWh/a ( 4.7%)

WindOn : 96.0 TWh/a (28.0%)

WindOff : 24.0 TWh/a ( 7.0%)

HydroOut : 68.1 TWh/a (19.9%)

Import : 17.0 TWh/a ( 5.0%)

Export : -4.2 TWh/a (-1.2%)

Load :-342.8 TWh/a

Total Produced: 342.9 TWh/a

Total Consumed:-342.8 TWh/a

---------------

Difference: 0.1 TWh/a

Deficit : -0.0 TWh/a

Curtailed : -0.1 TWh/a

Balance: 0.0 TWh/a

Yearly H2 store balance

-----------------------

Total produced: 86.8 TWh/a

Total delivered: 87.0 TWh/a

Total combusted: 0.0 TWh/a

Store change: -0.1 TWh/a

Balance: -0.0 TWh/a

Yearly Hydro store balance

--------------------------

Total inflow : 69.4 TWh/a

Total outflow: 68.1 TWh/a

Store change: 1.4 TWh/a

Balance: 0.0 TWh/a

I EP fallet har vi som vi ser inga perioder med effektunderskott. Motsvarande “besvärliga” period ses nedan

Sammanfattning

Simulering av EF/EP scenarierna för 2045 med balansmodellen och skalad/normaliserad produktionsdata för 2021-2023 ger en god överensstämmelse med resultaten från SvKs LMA2024. Nästa lika stort spill och nettoimport noteras för båda fallen.

Effekttillräcklighet skiljer sig dock en del. För EF caset fås en LOLE på 55 timmar mot 13 i LMA efter vätgasflexibilitet. Det är iofs ganska lika också med tanke på att nästan alla dessa timmar ligger inom ett och samma år, 2023. Däremot skiljer sig EENS mer, 249 GWh mot 15 i LMA. Det kan möjligen förklaras av om det finns ytterligare någon flexmekanism som inte beskrivs i LMA. En sådan skulle kunna vara de 3.7 GW “övrig termisk” som finns i EF men inte i EP scenariet (se första tabellen). Kanske detta rör sig om biogaskraftverk eller liknande som kan stötta vid effektbrist?

Det är rätt tydligt att någon form av “peaker” kapacitet på ett antal GW kommer att behövas i EF scenariet för att hantera “dunkelflaute” perioder. Dessa ger underskott som är för stora att hantera med batterier, vare det sig är V2G eller batterilager. SvK använder antagligen inte vätgasturbiner för detta i sin studie, och det alternativet har även förkastats i den här studien då det principiellt är ett gräsligt sätt att använda grön vätgas på. I EP scenariet med dess alltid närvarande baskraft finns inget behov av peakers, där är LOLE noll både i denna simulering och i LMA efter vätgasflex.

Ett sätt att åskådligöra hur hårt flexkraften arbetar är att räkna hur många timmar den “slår i taket” eller maxar ut:

| Timmar med max flex kapacitetsutnyttjande | EF (h/year) | EP (h/year) |

|---|---|---|

| Vattenkraft (14 GW) | 3058 | 1756 |

| Import (13 GW) | 547 | 0 |

| H2 flex | (aktiverad 547 timmar) | (ej aktiverad alls) |

Som väntat körs vattenkraften hårt i båda fallen, dock betydligt hårdare i EF fallet. I EF fallet aktiveras också den explicita vätgasflexibiliteten (“H2 flex”) de timmar då både vattenkraft och import maxar ut. I EP fallet används inte H2 flex alls, det räcker med den marknadsstyrda produktionsflexibiliteten. EF är starkt exponerad mot import med en volym på ca 28 TWh mot 17 TWh för EP. Importberoendet i EP scenariet är lätt att eliminera med några extra reaktorer, men motsvarande möjlighet finns inte i EF scenariet. T ex 2 GW extra kärnkraft i EP gör att importen går ner till under 6 TWh och vi blir nettoexportörer igen. I modellen fås nästan exakt samma System LCOE för detta fall (kostnaderna för den extra kärnkraften balanseras av minskade kostnader för import av el).

Kostnadsmässigt ligger båda alternativen i paritet med varandra. EF blir i simuleringen något dyrare med 52 EUR/MWh medan EP hamnar på 50 EUR/MWh. Men det som bidrar till höja EF kostnaden är till en ganska stor del kostnaden för import av el. För EF både importeras mer el och den kostar mer per kWh jämfört med EP fallet. Men eftersom ingen riktig prissimulering görs är detta bidrag osäkert. Ett System LCOE på runt 50 EUR/MWh är kanske rimligt att anta för båda, givet SvKs kostnadsantaganden.

Dock tar inte den här modellen med systemkostnader och kostnader för nät/transmission. Det vore intressant att hitta ett schablonmässigt kostnadspåslag, typ “investeringskostnad för system & nät utgör X% av kostnaden för produktionskapacitet”. Det är ju högst troligt att X(havsvind) > X(landvind) > X(sol) >X(kärnkraft). Detta för att nätet blir mer distribuerat i den ordningen, låg kapacitetsfaktor kräver mer stand-by kapacitet, och sammanvägt med systembehov för hantering av svängmassa etc. Detta blir svårt att kvantifiera men det är tydligt att kostnaden för detta kommer höja Total LCOE mer för EF än för EP.

Modellen tar inte heller med effektivare framställningen av grön vätgas som kan göras med kärnkraft, där även överskottsvärmen kan användas.

EP känns totalt som ett solidare alternativ än EF

- Inget effektunderskott efter vätgasflex

- Mindre osäkerhet om vindkraftens kapacitetsfaktor

- Importberoende kan lätt minskas

- Mindre krav på nätinfrastruktur

- Bättre systemstöd

- Lägre total kostnad

Uppdateringar

2024-03-25

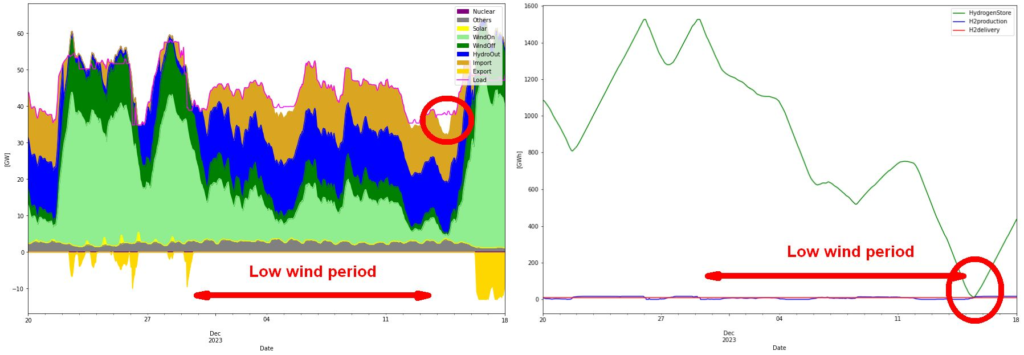

En fråga på X (Twitter) dök upp: “Hjälper det inte med större vätgaslager för EF fallet”. Jo till viss del hjälper det. Här är gaslagrets storlek fördubblat (till 1 TWh LHV), i övrigt samma simulering:

En ca 2 veckor lång period med låg vind gör att vätgaslagret töms, men inte helt och hållet. Det gör att det fortfarande går att flexa ner produktionen 10 GW och ändå kunna leverera vätgas till industrin. Detta gör att underskottet bara blir ca 5 GW isf 15 GW som ovan beskrivet under EF fallet. Problemet är bara “hur lång är en period…?”. Med ytterligare någon dag av låg vind så hade lagret gått tomt och vi hade tvingats avbryta vätgasleverans till industrin, alternativt ta en 15 GW hit någon annanstans.

Det är alltså viktigt att vätgaslagret inte går tomt. Samtidigt är det svårt att undvika det. För att tömningen beror ju på att produktionen flexas ned för att inte få effektunderskott. Det går alltså inte att säga “jamen vi prioriterar att tillföra vätgas till lagret eftersom det nästan är tomt”, då får vi det effektunderskott som vi försöker undvika.

2024-04-06

Scenario “EK”, enbart kärnkraft

Här införs ett hypotetiskt 3:e scenario “EK”, som står för “elektrifiering kärnkraft” eller “enbart kärnkraft” (plus vattenkraft då…). Detta är ju som sagt ett hypotetiskt alternativ för här byggs ingen ny vind och solkraft och befintliga verk har skrotas till 2045. Även övrig termisk kraft (kraftvärme etc.) har uteslutits. Systemet körs då enbart på

- Kärnkraft

- Vattenkraft

- Import/Export

Lite grand som under svenska kraftsystemets “guldålder”. Nedan är simuleringsresultat

Installed Capacity Unit TWh/year CAPEX/GW(h) OPEX/MW(h)/y CRF Tot CAPEX Tot OPEX Ann Cost LCOE

WindOn 0.000 GW 0.000 1.030 30.000 0.078 0.000 0.000 0.000 NaN

WindOff 0.000 GW 0.000 1.425 69.200 0.078 0.000 0.000 0.000 NaN

Solar 0.000 GW 0.000 0.500 8.300 0.073 0.000 0.000 0.000 NaN

Nuclear 36.760 GW 275.000 4.400 140.750 0.062 161.742 5.174 15.182 55.207

H2Store 100.000 GWh 0.000 0.002 0.040 0.066 0.200 0.004 0.017 inf

H2Elys 11.000 GW 0.000 0.500 15.000 0.078 5.500 0.165 0.595 inf

H2ccgt 0.000 GW 0.000 0.549 12.500 0.066 0.000 0.000 0.000 NaN

Import 12.000 GW 1.344 0.000 8.334 0.060 0.000 0.100 0.100 74.390

Export 12.000 GW -0.640 0.000 -0.083 0.060 0.000 -0.001 -0.001 1.552

Total over-night cost 167.4 BEUR

Total yearly OPEX costs 5.4 BEUR

Annualized cost 19.2577 BEUR

System LCOE 56.1464 EUR/MWh

Yearly energy balance

---------------------

Nuclear : 275.0 TWh/a (80.2%)

Others : 0.0 TWh/a ( 0.0%)

Solar : 0.0 TWh/a ( 0.0%)

WindOn : 0.0 TWh/a ( 0.0%)

WindOff : 0.0 TWh/a ( 0.0%)

HydroOut : 67.3 TWh/a (19.6%)

Import : 1.3 TWh/a ( 0.4%)

Export : -0.6 TWh/a (-0.2%)

Load :-343.0 TWh/a

Total Produced: 343.0 TWh/a

Total Consumed:-343.0 TWh/a

---------------

Difference: 0.0 TWh/a

Deficit : -0.0 TWh/a

Curtailed : -0.0 TWh/a

Balance: 0.0 TWh/a

Yearly H2 store balance

-----------------------

Total produced: 87.0 TWh/a

Total delivered: 87.0 TWh/a

Total combusted: 0.0 TWh/a

Store change: -0.0 TWh/a

Balance: -0.0 TWh/a

Yearly Hydro store balance

--------------------------

Total inflow : 67.6 TWh/a

Total outflow: 67.3 TWh/a

Store change: 0.4 TWh/a

Balance: 0.0 TWh/a

System LCOE landar på 56 EUR/MWh för detta alternativ. Det är så nära de andra två fallen att det också faller inom felmarginalen. Enligt min “påslagsteori” ovan så får ju detta system dessutom absolut lägsta påslag för nät och systemkostnader, så med det medtaget är det frågan om inte det här totalt är det mest kostnadseffektiva systemet?

Vätgasmässigt anänds här ett mindre lager på 100 GWh (67 GWh LHV) och bara 11 GW elektrolysörer. De senare får alltså en kapacitetsfaktor på över 90%, dvs utnyttjas mer eller mindre konstant. Men lite överkapacitet och lager gör att om det kniper så finns ett antal timmar som man kan dra ner produktionskapaciteten 8-9 GW för att möta något eventuellt underskott.

Ca 37 GW kärnkraft tillsammans med befintlig vattenkraft hanterar all last 2045, har bästa tänkbara systemegenskaper och en leveranssäkerhet för både el och vätgas, och nästan helt utan importberoende. Detta till troligen den lägsta totalkostnaden av alla alternativen.

Man kan ju alltid drömma om detta system…

2024-04-25

Har i dagarna fått lite informell feedback på analysen, speciellt för EF scenariot, från SvK:

—

Vi har med intresse tagit del av Bengt Olssons analys av våra LMA-scenarier. Som han själv skriver så ger hans modell ”en god överensstämmelse med resultaten från SvKs LMA2024”. Dock uppstår i Bengt Olssons analys några bristtimmar i EF-scenariot 2045 som inte kan balanseras enligt de antaganden för flexibilitet som han gör i sin modell. Men det finns flera skillnader i Bengt Olssons modellering jämfört med LMA 2024 som skulle kunna förklara detta. Bengt Olssons modell:

- Bygger på produktionsdata för 2021-2023, medan LMA 2024 använder väderåren 1982-2016

- Antar att både kärnkraft och termisk kraft är must-run produktion dvs. inte har någon flexibilitet, medan dessa kraftslag har viss flexibilitet i LMA och därför också kan hjälpa till att balansera produktion och förbrukning

- Använder tidsserier för landbaserad vindkraft för att modellera havsbaserad vindkraft, efter att dessa justerats för att få korrekt kapacitetsfaktor. Detta överskattar förmodligen korrelationen mellan land-och havsbaserad vindkraft och skulle i så fall ge större variationer i residuallasten som gör systemet svårare att balansera. I LMA används modellerade tidsserier för land- och havsbaserad vindkraft från en europeisk databas PECD, och produktionen från olika typer av vindkraft i de olika elprisområdena kan i viss mån balansera varandra.

- Gör andra antaganden för laddning av elfordon än i LMA. 40% av elfordonen antas ha samma förbrukningsprofil som nuvarande förbrukning, medan 60% antas ladda på ett sätt som minimerar variation i den övriga elförbrukningen. Dock finns egentligen ingen korrelation mellan elbilsladdningen och t.ex. vindkraftsproduktionen. Dvs. elbilar kommer lika mycket oavsett om vindkraftsproduktionen är låg eller inte. I LMA används däremot flexibiliteten som finns hos den andel elfordon som är flexibla på ett sätt som är optimalt för systemet som helhet och ger störst bidrag till balansering av systemet.

- Har inga antaganden för förbrukningsflexibilitet vid höga priser, vilket dock finns i LMA2024 baserat på TYNDP-scenarierna

- Tar inte hänsyn till de 3,7 GW gasturbiner som finns i EF-scenariot, vilket Bengt Olsson själv också kommenterar

Allt detta kan hjälpa till att förklara varför Bengt Olsson får något svårare att balansera EF-scenariot i sin modell jämfört med i LMA 2024. Vi strävar alltid att göra en så bra modellering vi kan i våra scenarier, och välkomnar också analyser som den Bengt Olsson gjort, eftersom det kan belysa aspekter i våra modeller som kan förbättras.

—

Tackar så mycket för återkopplingen och kan bara konstatera att invändningarna är korrekta. Att modellerna ger något olika resultat är ju ofrånkomligt. Både för att de är olika uppbyggda (milsvidd skillnad i komplexitet) men också för att de använder olika indata. “Alla modeller är felaktiga, men vissa är användbara…” Det avgörande är vad man kan dra för lärdomar från modelleringen. I detta fall är jag övertygad om att EP är ett mer robust, leveranssäkrare, och på sikt mer kostnadseffektivt scenario än EF.

2024-05-14

Errata:

Det visade sig tyvärr att jag feltolkat OAM kostnaden för kärnkraft enligt LMA2024. Delvis får jag skylla på att Tabell 8 i rapporten har fel enhet angiven, står EUR/kW men det ska vara EUR/MWh (har fått det bekräftat av SvK). Men jag borde ha gjort en rimlighetsbedömning och sett detta. Hursomhelst, vid 85% kapacitetsfaktor hos kärnkraften har jag räknat med 11.9 EUR/MWh, medans den korrekta kostnaden enligt SvKs tabeller blir 18.9 EUR/MWh. Detta fel påverkar System LCOE för EP och EK fallen (men inte för EF fallet som inte innehåller någon kärnkraft). För EK fallet hade jag dessutom av någon outgrundlig anledning fått in ett för lågt LCOE värde på vattenkraften, 3 eurocent/kWh isf 5 som står omnämnt ovan, som också påverkar System LCOE.

Har infört de korrekta siffrorna i bloggen ovan. I stort ändras inga slutsatser då jag redan tidigare sagt System LCOE ligger inom felmarginalen. För EF är som sagt System LCOE oförändrat på 52 EUR/MWh, och för EP ökade det från 47 till 50 EUR/MWh som fortfarande är lägre än för EF. Däremot för EK som både drabbades av OAM felet och vattenkraft felet så ökade System LCOE från 46 till 56 EUR/MWh och blev alltså inte billigast, utan dyrast. Igen, alla tre ligger så nära varandra så det får betraktas som att alla ligger inom felmarginalen för det verkliga värdet. Men rätt ska vara rätt…

2024-05-28

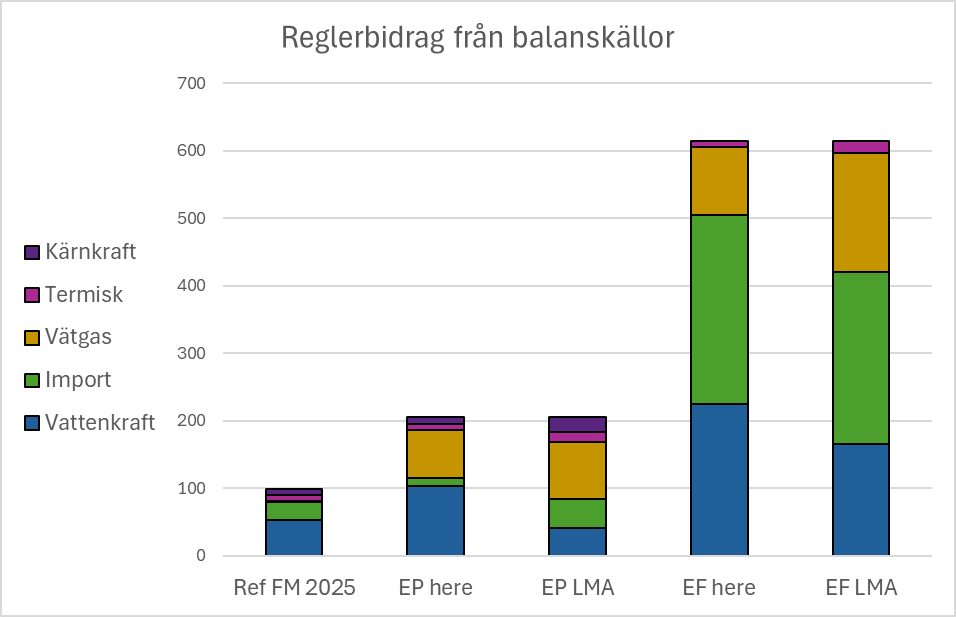

SvK redovisar i rapporten (på sid 62) reglerbidraget från balanskällorna. Detta genom att titta på samvariansen av residuallasten med dess komponenter, och normerar dessa till residuallastens varians 2025. Om detta lät obegripligt (vilket det gjorde för mig vid första genomläsningen…) så kan man säga att man tittar på hur de olika källorna (anti)korrelerar med vind och solkraft. Alltså hur mycket ökar vattenkraftsproduktionen när sol och vind minskar etc.

Jag gjorde en liknande övning med min simulering och fick då fram följande plot:

Om man “drar bort” det gula fältet, vätgas, från kolumnerna ovan så återstår för EP scenariot ungefär samma balanseringsresurser som för 2025. Med andra ord kan man säga att vätgasflexibilitet kan hantera den ökande variabiliteten i residuallasten för EP scenariot. Detta gäller ej för EF scenariot där vätgasflexibilitet inte på lång väg klarar den ökande variabiliteten. Det blir en utmaning att öka både import och vattenkraftsflexibiliteten så mycket.

Det är tydligt att i LMA2024 så utnyttjas vätgaslagret mer dynamiskt än i min modell. Det kan ses framför allt i EF fallet, där vätgaslagret är nästan fullt större delen av tiden (se bilden ovan under simuleringsresultat för EF), och alltså inte utnyttjar lagret för att flexa vätgasproduktionen lika mycket som det antagligen görs i LMA2024. Troligtvis har LMA2024 en bättre handelsmodell än den grova “proxy-pris” modell som jag använder.

2025-06-01

Tidningen Näringslivet gjorde en intervju med mig angående simuleringsmodellen ovan. Finns att läsa här. Den gode Pontus kanske hade väl stort kostnadsfokus när jag framförallt ville diskutera egenskaperna. Därav rubriksättningen.