Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

Nedan följer en kort redovisning av capture prices (“fångstpriser”) för de huvudsakliga kraftslagen i utvalda elprisområden inom Sverige under 2025. Produktions och prisdata är tagna från ENTSO-E Transparency Platform, omräknat till timdata (efter att 15-minuters avräkning infördes under Oktober).

Capture price för ett kraftslag beräknas som:

där DA_price är dagen-före-priset och volume är den producerade mängden el för det aktuella kraftslaget. Capture price kan jämföras med månadsmedelpriset, och relationen mellan dessa brukar kallas capture rate.

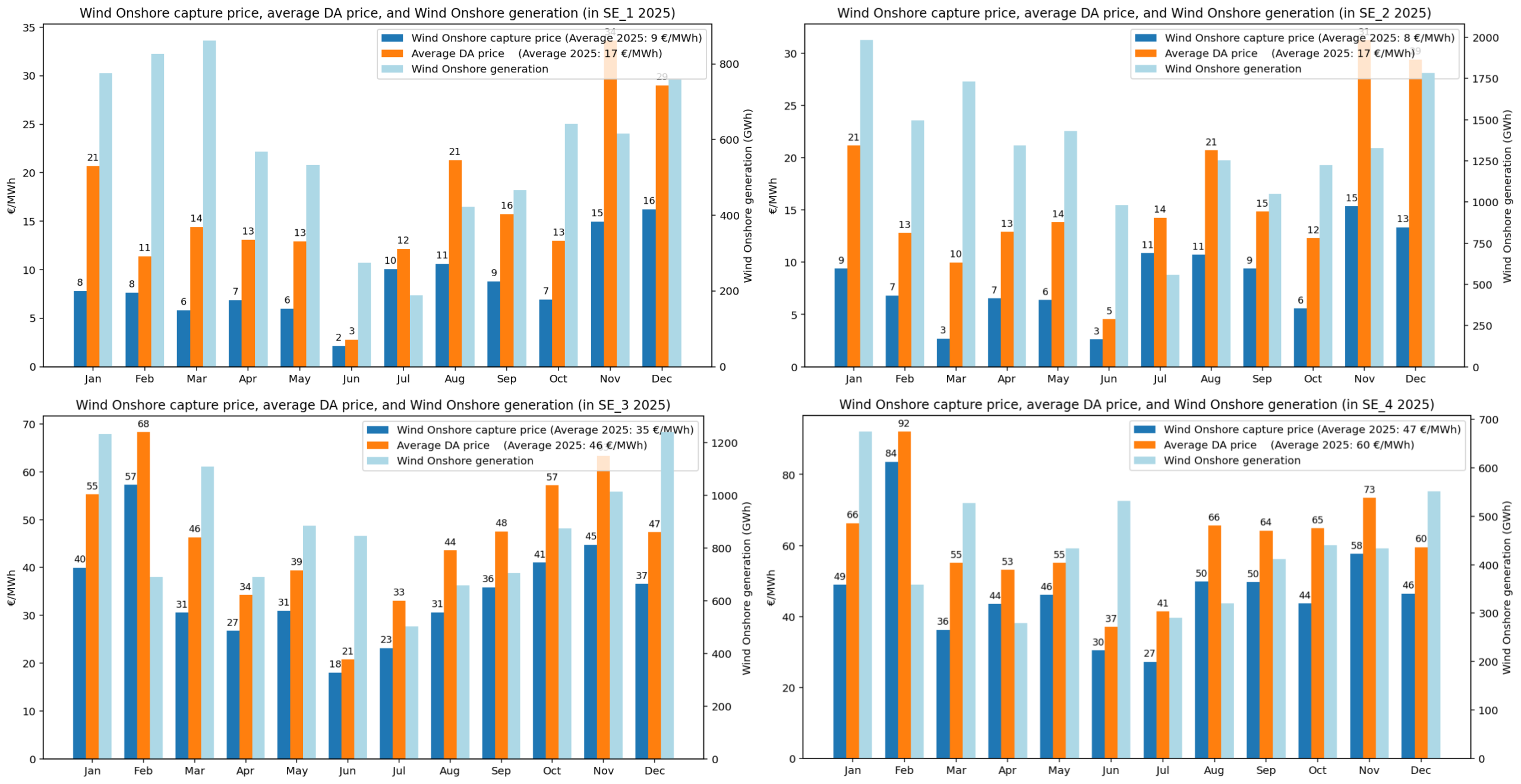

Vindkraft

För vind ser vi att capture prices för SE1 och SE2 är väldigt låga, i genomsnitt 8-9 €/MWh (motsvarande ca 8-9 öre/kWh). Det är ca 50% av medelpriset i norra Sverige som också är lågt. Detta förklarar varför vindkraft i norra Sverige har problem med lönsamheten.

I södra Sverige ligger capture prices högre, 35 – 47 €/MWh motsvarande en capture rate på ca 76-78%. Man får alltså 4-6 ggr mer betalt fär en kWh vindkraft i södra Sverige jämfört med norra.

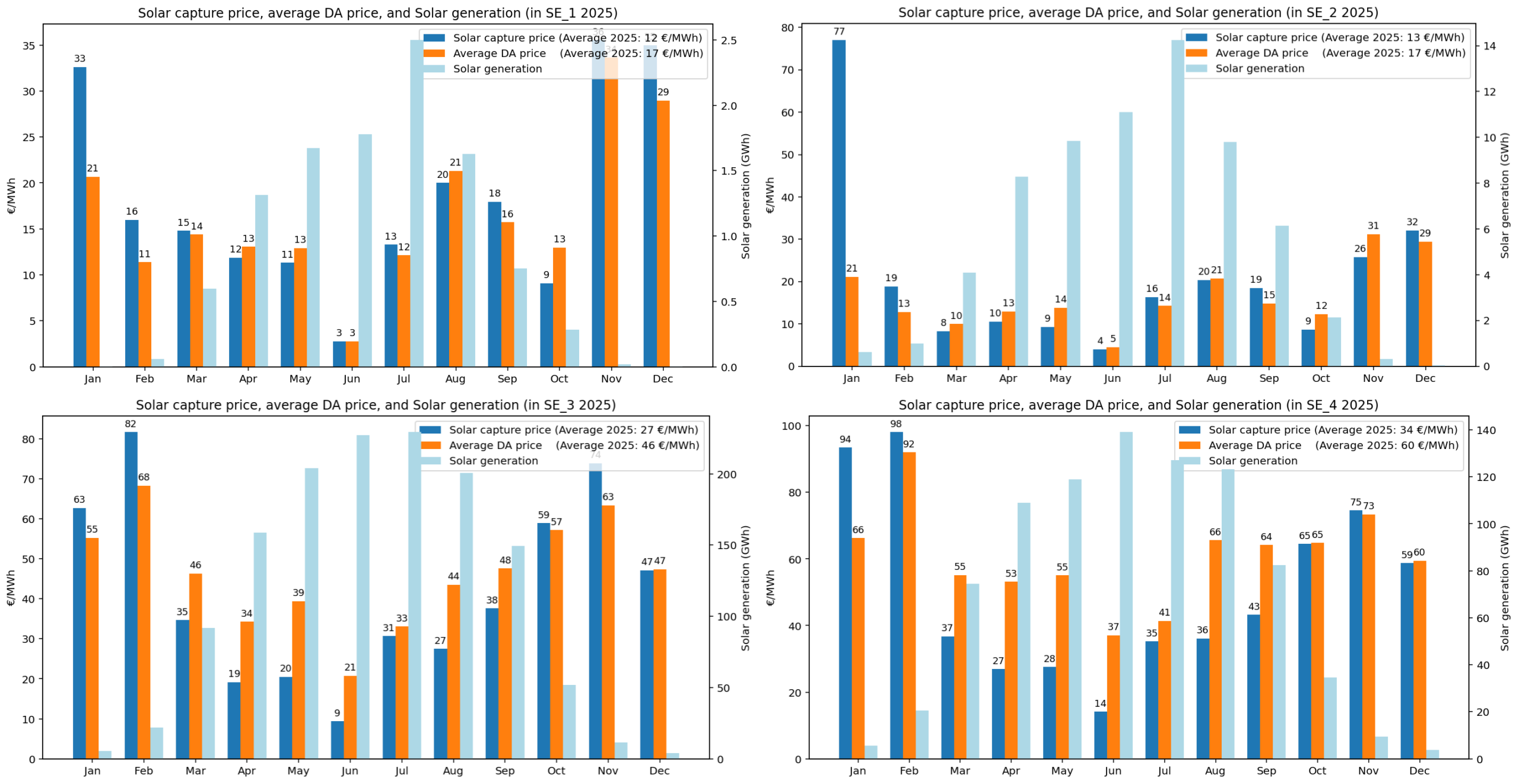

Solkraft

Som synes är solproduktion nästan försumbar i norra Sverige jämfört med södra. Capture prices är också låga. Även i södra Sverige är capture prices över året låga för solkraft, 27-34 €/MWh, eller ungefär 57-59% capture rate.

Med låg produktion under vinterhalvåret så bidrar den ganska lite till elsystemet då kraft verkligen behövs.

Kärnkraft

Kärnkraft finns i dagsläget endast i elområde SE3, men bidrar stabilt till elsystemet med en capture price kring 47 €/MWh och en capture rate strax över 100 %. (Med en flyttad elområdesgräns kan även SE4 innehålla kärnkraft). Utgör den en både stadig produktionskälla med mer produktion under vintern (och med värme som tyvärr inte tas till vara på) och en pålitlig inkomstkälla för ägarna.

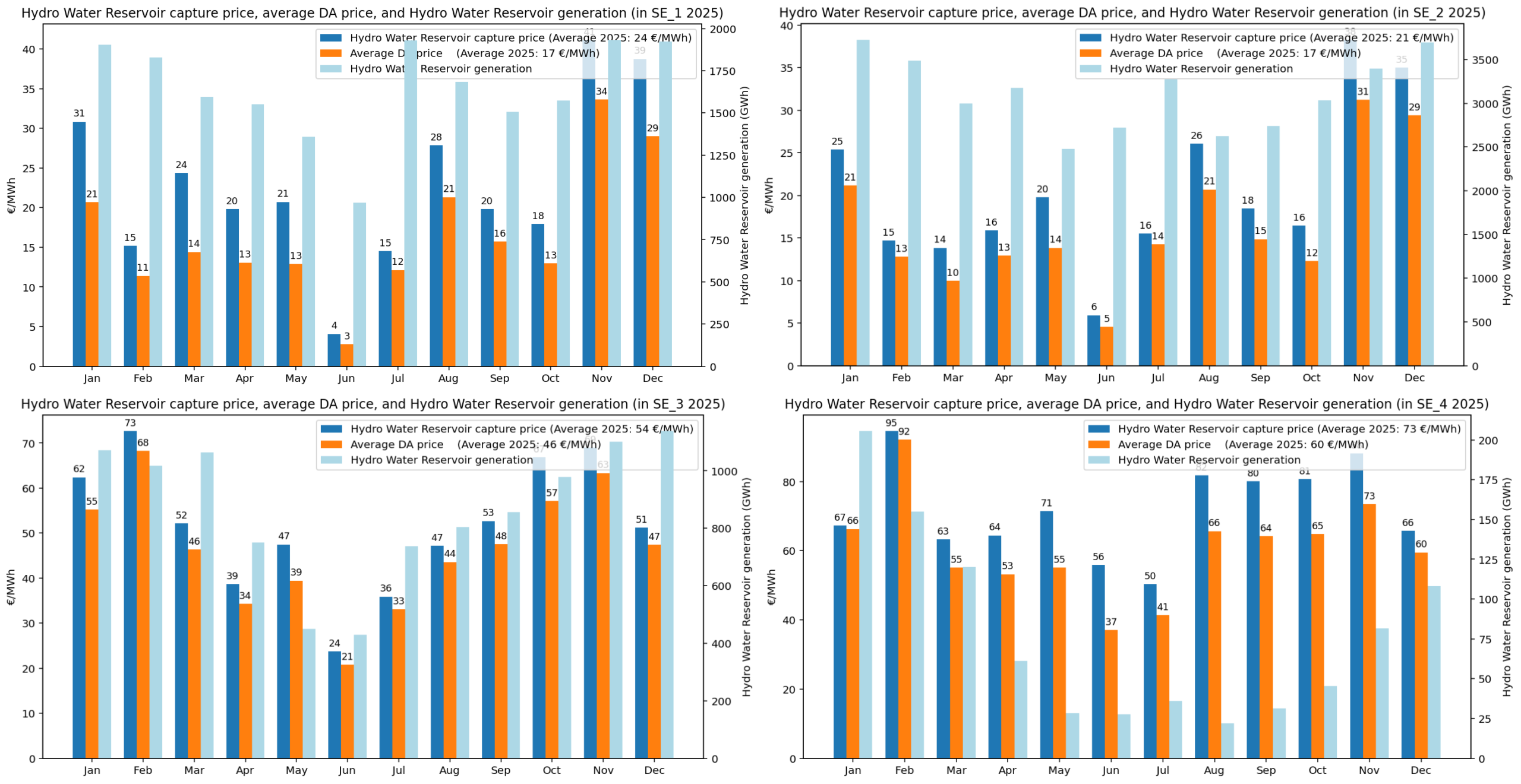

Vattenkraft

Kungen bland kraftslag, det “flytande guldet”: Vattenkraften. Genererar stadigt högre capture rate, 125-140% i norra Sverige och något lägre 117-121% i södra.

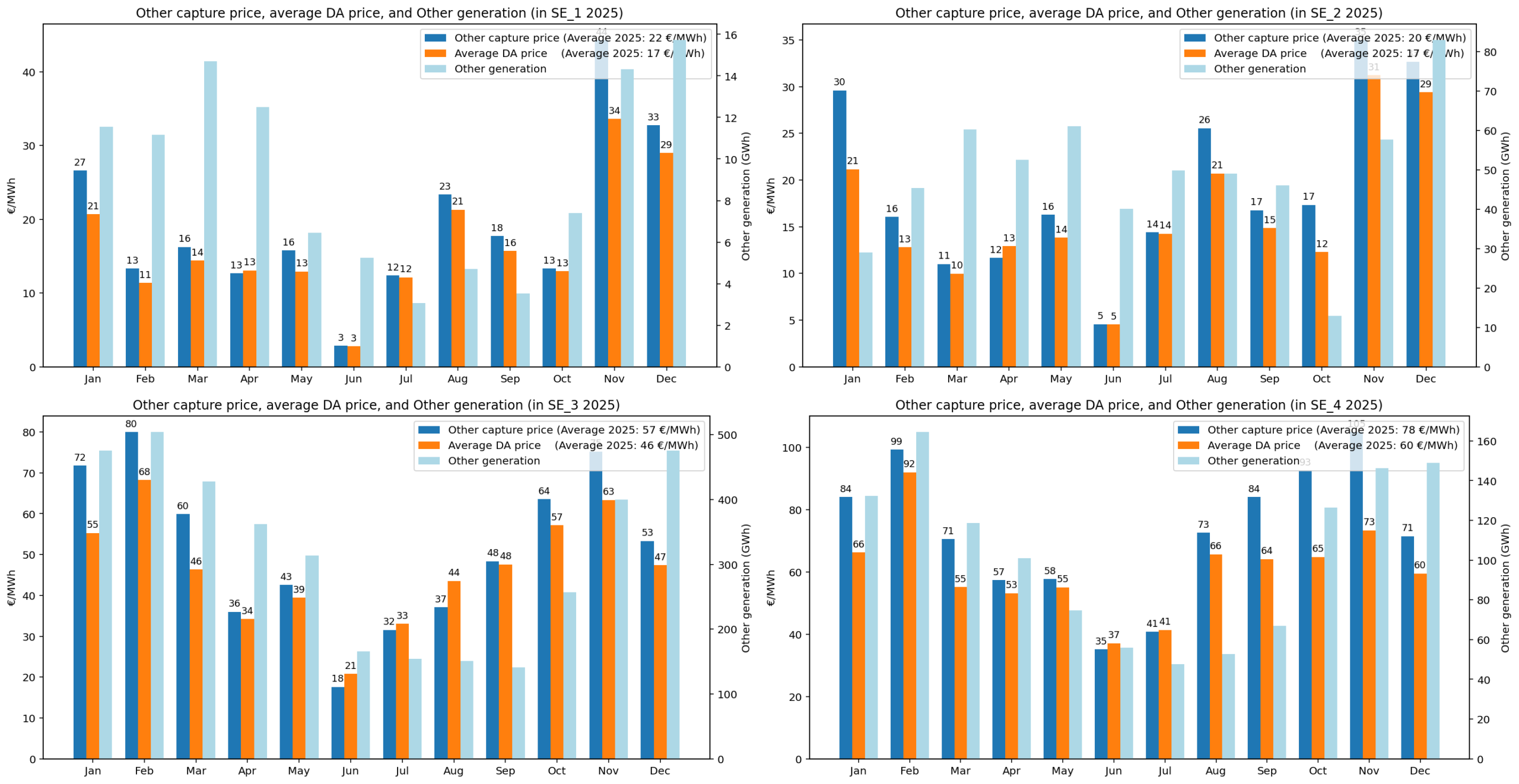

Termisk produktion inklusive kraftvärme och industriellt mottryck

För fullständigheten tar vi med även övrig produktion som mestadels inkluderar kraftvärme och mottryck från industrin. I volym ligger dessa ungefär på dubbla solkraften (2025, solkraft ökar ju snabbt) men har en produktionsprofil som bättre möter behoven och därför får ett betydligt bättre capture price.

Kort diskussion

Capture prices och capture rates för de olika kraftslagen visar inte på några överraskningar. Lägst ligger vindkraft i norra Sverige med både lågt capture price och en capture rate på ungefär 50%. Vindkraft i norra Sverige får i genomsnitt betydligt lägre capture prices än systempriset, vilket kan utmana lönsamheten.

Därefter har vi solkraft (som visserligen är försumbar i norra Sverige) med en capture rat runt 58% i södra Sverige. Bidrar försumbart på vintern när systembehoven är större.

Vindkraft i södra Sverige tar därefter ett skutt upp mot 77% i capture rate och följaktligen ett ett högre capture price. Detta talar för att landbaserad vindkraft kan vara mer lönsam i södra Sverige, men tillståndsprocesser och nätbegränsningar kan hindra utbyggnad.

Kärnkraft ligger stabilt på ca 100% i capture rate (men den dominerar ju också produktionen i SE3).

Vattenkraften tar ut ett premium i sin roll som balanskraft med ca 130% capture rate i norra Sverige och kanske 118% i södra. Vattenkraften beter sig lite underligt genom (i norr) producera förhållandevis mycket till lågt pris under framför allt juni och juli. Om detta beror på vårflodens inflöde låter jag vara osagt, men om det är så, så försvagas argumentet för att solkraft, som genererar mycket under sommmaren, därför skulle “spara” vattenkraft till vintern.

Slutligen värmekraft som likt vattenkraften har en produktionsprofil som väl matchar behovet och särför kan erhålla ett premium på priset. Speciellt kraftvärme som producerar både värme och el på vintern då båda behövs som bäst.

Sammanfattningsvis speglar capture prices den välkända regionala skillnaden i prisbilden 2025: lägre elpriser och därmed lägre capture prices i norr, och högre motsvarigheter i söder. Planerbar produktion med större flexibilitet (som vattenkraft och termisk kraftvärme) tenderar att fånga mer värde från marknaden jämfört med väderberoende kraftslag. I viss mån kan det senare förhållandet förbättras genom lagring i t ex hybridparker.