Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

Nedan presenteras kortfattat eldata för perioden i titeln. Data är tagen från eSett, som hanterar den nordiska elmarknadens avräkning. Det betyder att de är mycket exakta, varje kilowattimme är mätt och verifierad eftersom det finns pengar med i spelet. Däremot ingår inte el som produceras och förbrukas inom samma anläggning utan att passera elnätet, till exempel i vissa industrier. Det som saknas i produktion och konsumtion är främst mottryck inom industrin (typiskt el från industrins egna värmeprocesser) och el från solanläggningar “behind the meter”. För Sverige i stort är siffrorna ändå representativa.

Först presenteras data rakt av, och längst ner finns ett stycke “Kommentarer” som kommenterar den specifika månadens utveckling.

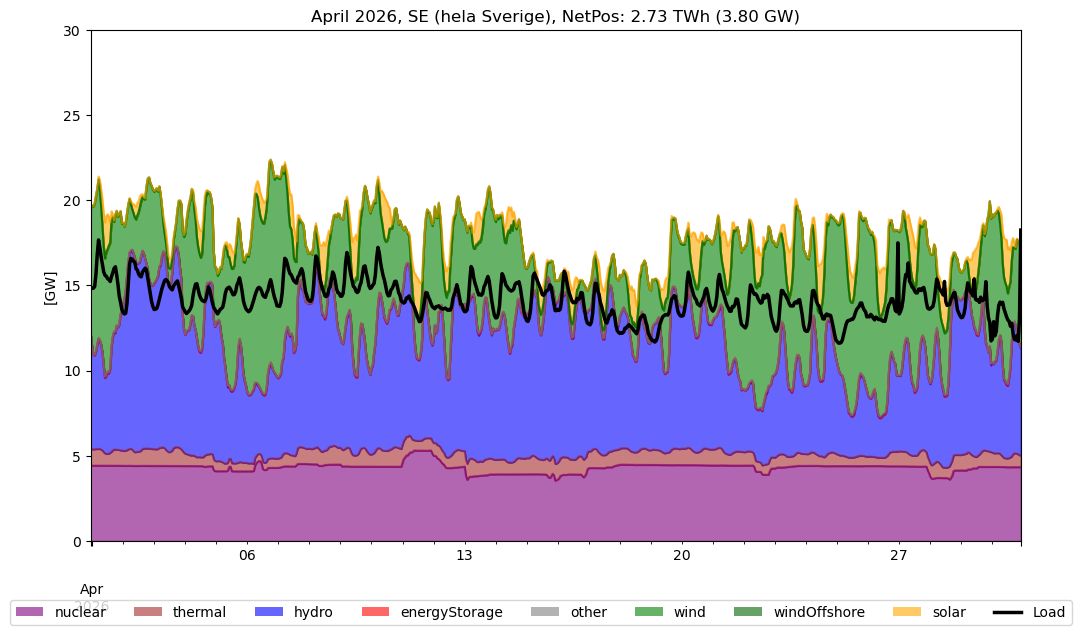

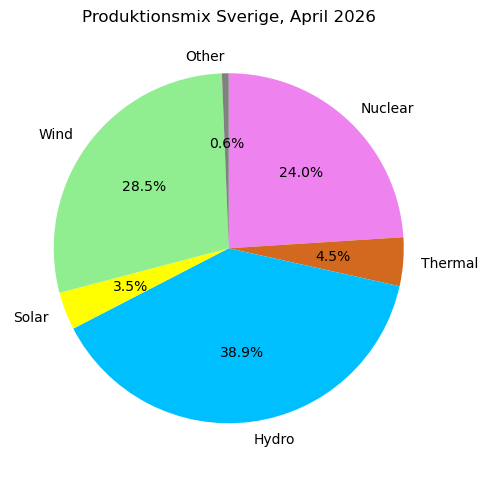

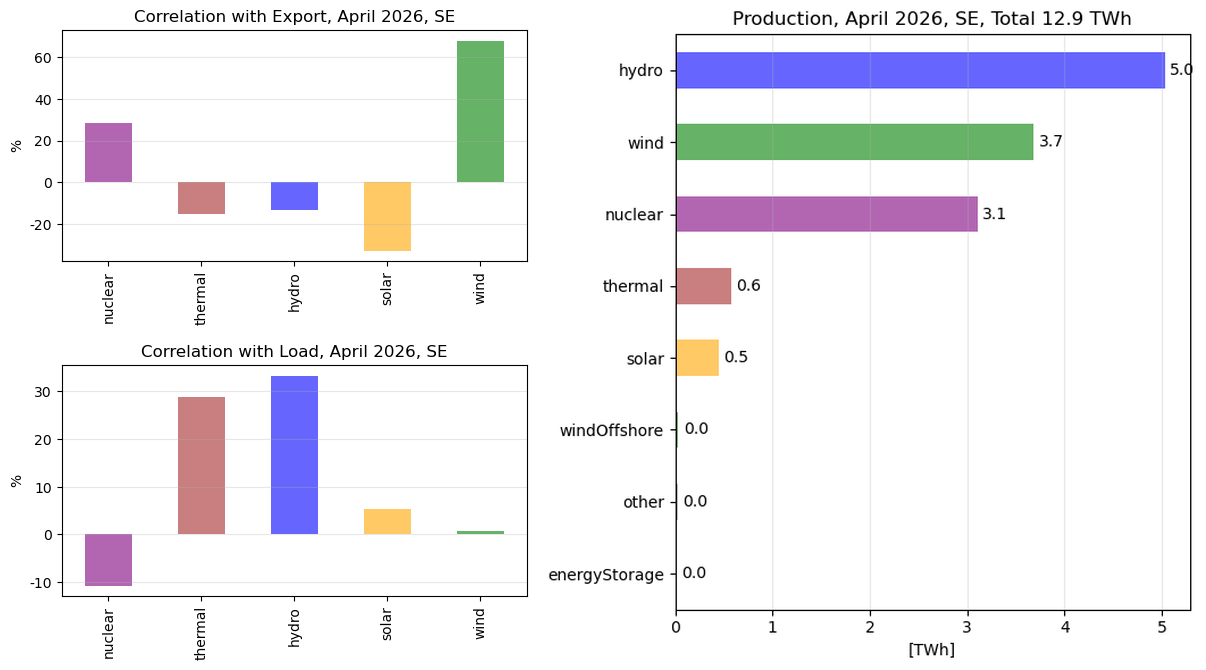

Produktion/Konsumtion i hela Sverige

“NetPos” motsvarar Sveriges nettoexport under månaden (följt av genomsnittlig nettoexport effekt i GW).

Volumes in GWh

+-----------+-----------+---------+---------+----------+-----------+-----------+---------+--------------+---------------+----------+

| Nuclear | Thermal | Hydro | Solar | WindOn | WindOff | E-Store | Other | Production | Consumption | Export |

+===========+===========+=========+=========+==========+===========+===========+=========+==============+===============+==========+

| 3106 | 581 | 5039 | 452 | 3686 | 33 | 20 | 28 | 12945 | 10212 | 2733 |

+-----------+-----------+---------+---------+----------+-----------+-----------+---------+--------------+---------------+----------+

fångstpriser

Nedan presenteras till vilka genomsnittspriser olika kraftslag fick betalt för sin produktion (“Capture price”) och även det priset i relation till genomsnittspriset (“Capture rate”). Detta är ett mått på “värdet” av produktionen.

Capture price EUR/MWh (capture rate) for April:

+-----------+-----------------+-----------------+-----------------+-----------------+

| tech | SE1 | SE2 | SE3 | SE4 |

+-----------+-----------------+-----------------+-----------------+-----------------+

| nuclear | n/a | n/a | 51.2 ( 99.0%) | n/a |

| thermal | 26.6 (110.4%) | 26.8 (108.2%) | 60.5 (117.1%) | 68.8 (112.4%) |

| hydro | 30.3 (126.1%) | 30.8 (124.3%) | 55.6 (107.7%) | 73.2 (119.6%) |

| solar | 22.9 ( 95.2%) | 22.4 ( 90.5%) | 31.6 ( 61.1%) | 33.5 ( 54.8%) |

| wind | 14.2 ( 58.9%) | 14.3 ( 57.7%) | 41.0 ( 79.4%) | 43.9 ( 71.8%) |

+~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+

| avg price | 24.0 | 24.8 | 51.7 | 61.2 |

+-----------+-----------------+-----------------+-----------------+-----------------+

Produktion/Konsumtion/priser i respektive elområde

Samma data som för hela Sverige ovan fast för varje elområde, samt elpris i EUR/MWh tillagt (beräknad för varje timma som medelvärdet av de fyra kvartspriserna under timmen).

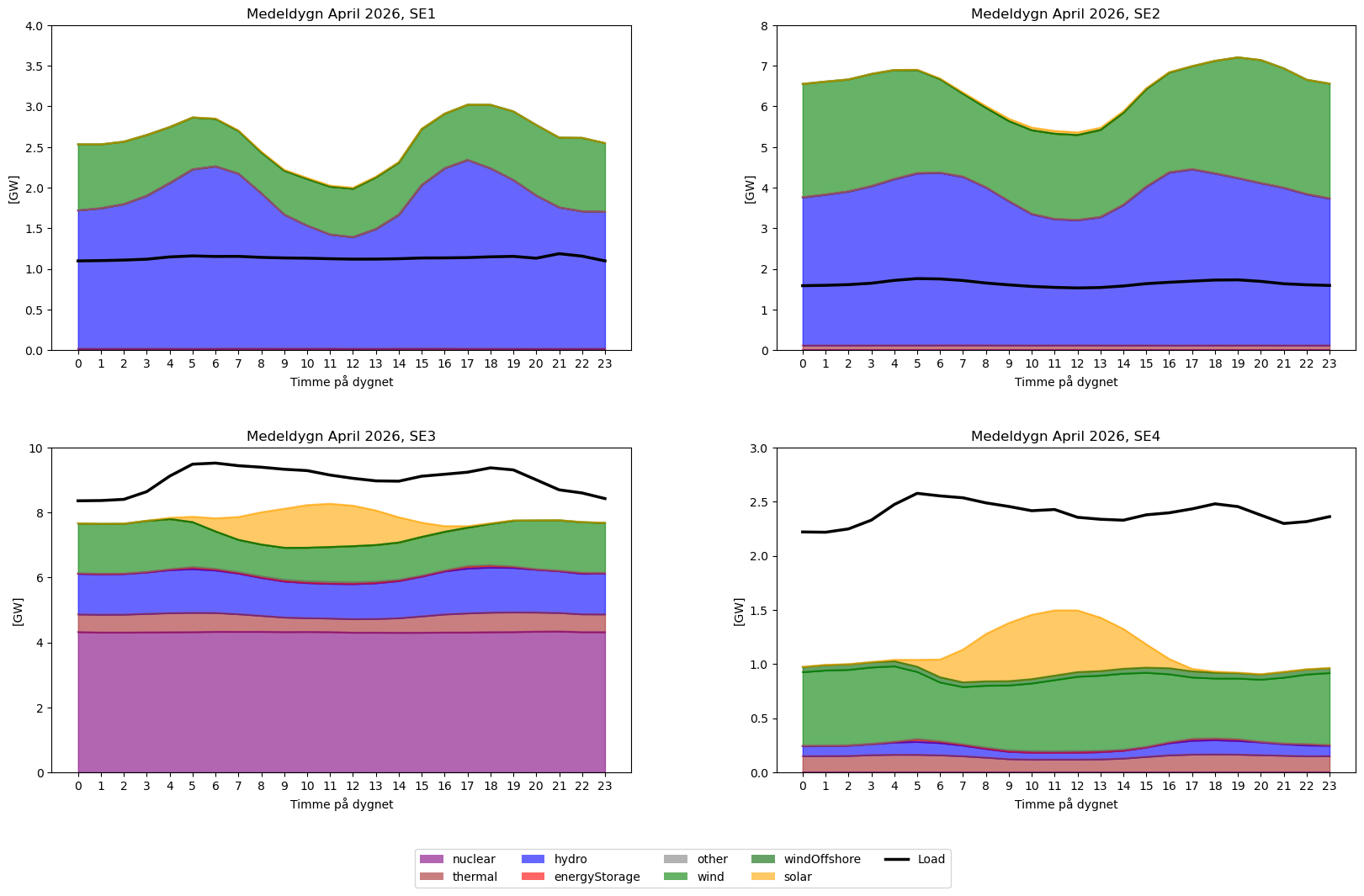

Medeldygnsproduktion

Produktionen över dygnet som medelvärde för timmen under månaden.

Korrelationer mellan produktion och nettoexport, respektive last, samt total produktion

Intressant att se hur de olika kraftslagen korrelerar med

- Nettoexport

- Last

Högra grafen ger total produktion i TWh från respektive kraftslag redovisat i eSett.

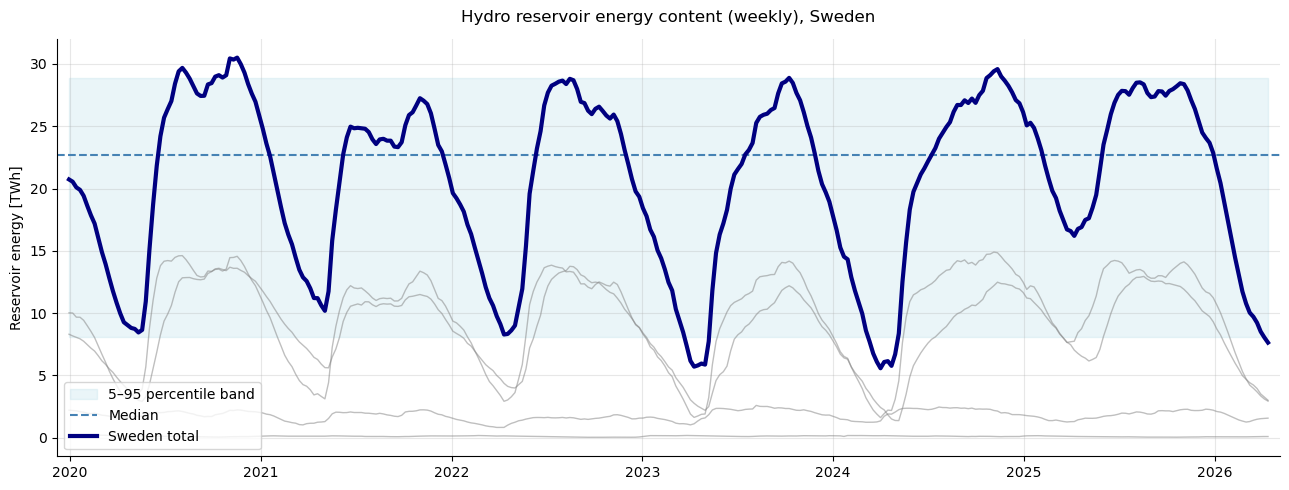

Reservoarläget

Fyllnadsgrad uppdateras veckovis. De svagare linjerna representerar fyllnadsgrad i de olika elområdena.

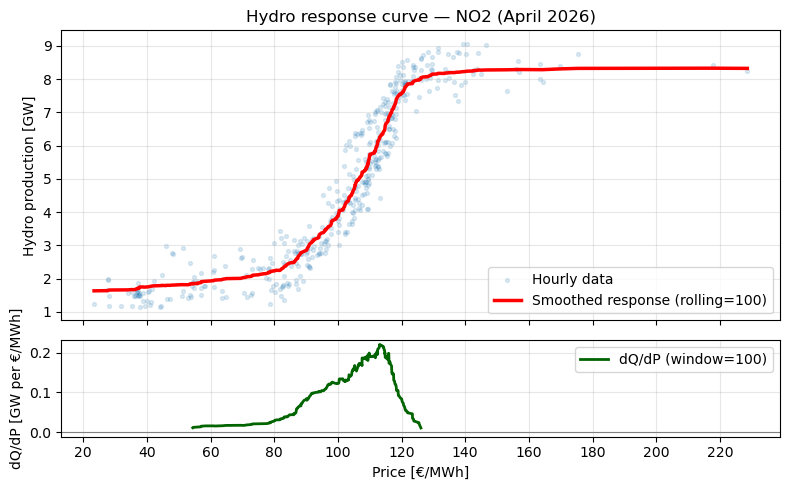

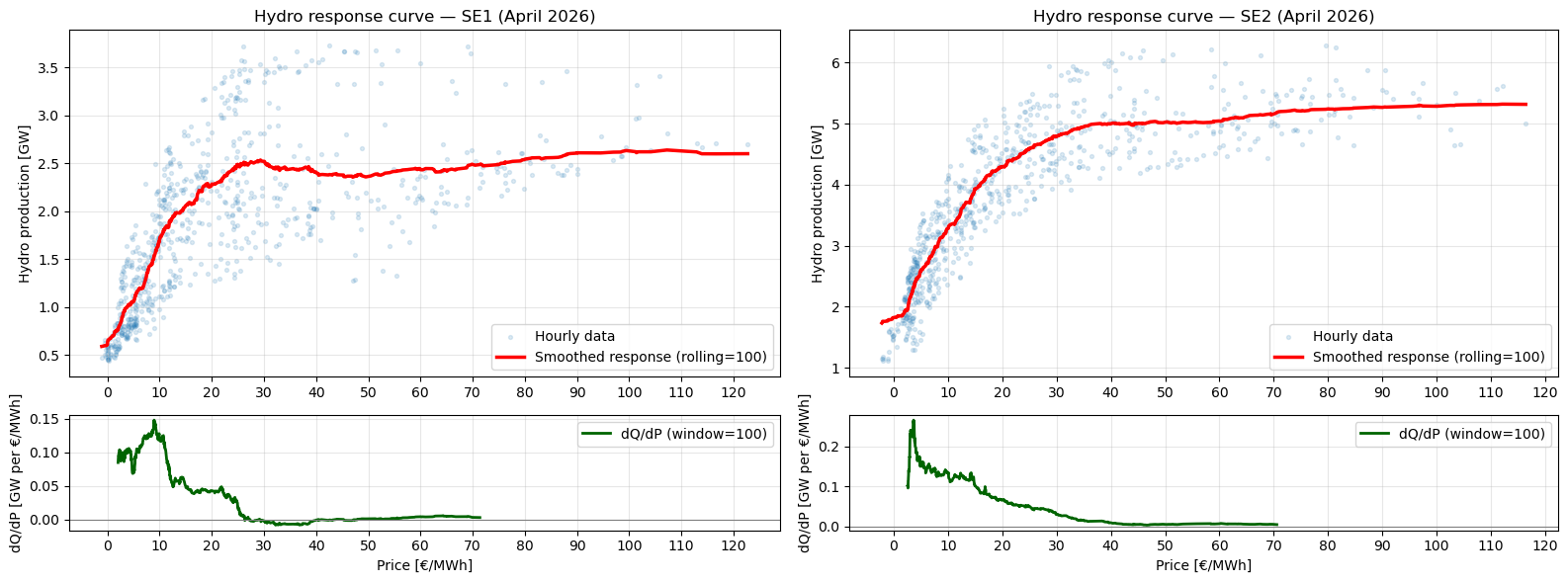

hydro respons

Grafen visar en scatter-plot av produktion som funktion av pris för hydroproduktion i SE1 och SE2.

Kommentarer

Lugn vårmånad — priser stabiliseras något över marsnivåerna

Efter marsmånadens dramatiska priskollaps har april stabiliserats med en lätt uppgång i SE1/SE2/SE3, men en tydlig nedgång i SE4. SE1/SE2 ligger nu på ~24 EUR/MWh (mot ~20 i mars), SE3 ungefär oförändrat på ~52 EUR, medan SE4 fallit från ~79 till ~61 EUR. Att SE4 sjönk så mycket trots att gaspriserna pressats uppåt av Iran-konflikten pekar på vårsäsongens egen logik: varmare väder och kraftigt växande solkraft på kontinenten och i SE4 trycker ner pristopparna mitt på dagen. Prisgapet norr–söder har minskat från ~60 till ~37 EUR/MWh men är fortfarande stort, vilket säger att snitt 2 fortsatt är den bindande flaskhalsen.

Vattenkraftens capture rate håller i sig

Hydros capture rate i SE1/SE2 ligger kvar runt 124–126 %, ungefär samma höga nivå som i mars. Det avspeglar aktiv operativ flexibilitet: hydron lägger produktionen på de timmar då priset är som högst, vilket man tydligt ser i produktion/pris-grafen — när vinden mojnar och priset stiger, så ökar hydro-produktionen. Detta även om den totala månadsvolymen styrs av vårfloden snarare än av strategiska beslut.

Vindens capture rate fortsätter falla i norr

Vindkraften i SE1/SE2 hamnar nu på låga 58–59 % capture rate, en nedgång från 69–74 % i mars. Det är spegelbilden av hydros höga capture rate: när vinden producerar trycker den ner priset i norr. Med så låga capture rates blir vindkraftens marknadsvärde i SE1/SE2 cirka 14 EUR/MWh — under många nybyggnadsprojekts break-even. Detta är den nya verkligheten i ett system där förnybar effekt växer snabbare än både last och överföringskapacitet.

Solens capture rate kollapsar i SE3/SE4

Solkraftens capture rate i SE3 har fallit till 61 % (från 79 % i mars) och i SE4 till 55 % (från 64 %). Den trend som syntes i mars har förstärkts: solen producerar nu mitt på dagen när priset systematiskt är som lägst. Med 452 GWh solkraft i april (mer än dubbla marsvolymen) börjar effekten bli synlig i prisbildningen — ett tydligt steg närmare den klassiska duck curve-problematiken som sol-tunga marknader som Kalifornien och Tyskland brottas med.

Hydro response: ett första titt på vattenkraftens budkurva

Den nya respons-grafen visar produktion som funktion av pris i SE1 och SE2 under april. Båda zonerna uppvisar en konkav kurva med tidigt knä — produktionen lyfter brant redan vid 5–10 EUR/MWh och planar sedan ut. Det berättar två saker samtidigt: att hydron är prisresponsiv inom månaden (kurvan stiger tydligt med priset, vilket också driver den höga capture raten), men att den höga responsen sker redan vid mycket låga priser. Vårfloden styr den totala månadsvolymen — vattnet ska tappas under säsongen — men när under månaden tappningen sker styrs av timpriset. SE1 har lägre fysisk must-run (~0,5 GW) och lägre tak (~2,6 GW); SE2 är ungefär dubbelt så stor men uppför sig liknande.

Responsen är väldigt olik till exempel NO2 som under samma månad uppvisar en helt annan, konvex S-kurva med vattenvärde kring 80-110 EUR/MWh. Det beror förmodligen på att hydro i NO2 helt dominerar produktionen, och direkt konkurrerar med gaskraft i England och Tyskland. Vattenvärdet sätts då av vad producenterna kan få genom export, snarare än av lokala förhållanden. SE1/2 är däremot inlandszoner där all export måste passera genom ofta bindande snitt. Flaskhalsavgifter äter upp prisskillnaden mot kontinenten och vattenvärdet sätts i högre mån istället av lokal tillgång och efterfrågan, vilken under vårfloden kollapsar mot noll. Samma kraftslag, samma månad, men nästan 100 EUR/MWh skillnad i vattenvärde. Läget, läget, läget…