Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

PyPSA modell av Norden

Har snickrat ett bra tag på en PyPSA modell av Norden, dvs DK/FI/NO/SE. Syftet är att den ska vara detaljerad nog att fånga det mest väsentliga, men också så pass avgränsad att jag fortfarande kan köra den på min hemdator med 32 GB. Den är därför indelad i sex zoner, kallade DK/FI/NO-N/NO-S/SE-N/SE-S. Alltså Danmark och Finland utgör egna zoner, medan Norge och Sverige är uppdelade på två, Norr respektive Söder. Speciellt för Sverige är det ju en vettig uppdelning, då det dels finns flaskhalsar mellan norr och söder, och dels har de två landsändarna ganska olika karaktär med mycket vind och vatten i norr, och mer kärnkraft och termisk kraft i söder.

I o m att SvK släppte sin Långsiktiga Marknadsanalys 2026 (LMA26) nu i mitten på Juni, så har jag konfigurerat min modell med liknande kostnader och begränsningar som finns i SvK’s “Medel Mixat” (MM) alternativ där Sverige har ca 245 TWh förbrukning (mot idag ca 130 TWh), och Norden totalt 668 TWh (mot idag 421 TWh). De större scenarierna “Hög Planerbart” (HP) och “Hög Förnybart” (HF) med uppåt 300 TWh 2040 lämnas här åt sidan, då en så snabb förbruknings och produktionsutveckling verkar osannolik helt enkelt.

Modellen kopplar till omvärlden via export/import länkar i form av HVDC kablar till Estland, Litauen, Polen, Tyskland, Nederländerna och Storbritanien. Dessa marknader representeras via prisserier som bygger på faktiska priser 2023-2025 men skalade till SvK’s bedömda utlandspriser 2040. Två områden, NO-N och SE-N har ingen direkt koppling till utanför Norden.

Hur ska man använda modellen? NordPSA kan inte mäta sig med LMA26 i omfång och detaljrikedom, så den “konkurrerar” inte med LMA26 om att vara mest “korrekt”. Syftet här är mer på att göra differensanalyser eller “särkalkyler”. För även om modellen i absoluta tal inte är lika noggrann som LMA2026, så är den tillräckligt noggrann för att differensanalyser ska bli meningsfulla. Dvs, strategin blir att först analysera en “baseline” ganska detaljerat, och sen skruva på några “policyrattar” och jämföra, samt försöka förstå vad som händer. Här är några exempel vi kommer att titta på:

- Nuläges baseline – för att utvärdera mot faktiskt utfall

- Endogen expansion 2040 – Baseline

- Baseline + 1.5 GW kärnkraft exogent – LMA26-MM

- Baseline med 3% (isf 6%) kalkylränta för kärnkraft och havsbaserad vindkraft – Lånegarantier

- Baseline med 80% tak på landbaserad vind – Vindkraftsmotstånd

- Baseline med 40% mindre inflöde 2024 – Torrår

- Baseline med mer batterilagring – Batteriscenario

- Baseline utan elskatt för FV – FV-elektrifiering

De olika särfallen publiceras som separata bloggar. De två första punkterna följer nedan i den här bloggen.

Utvärdering av modellen mot faktiskt utfall 2023-2025

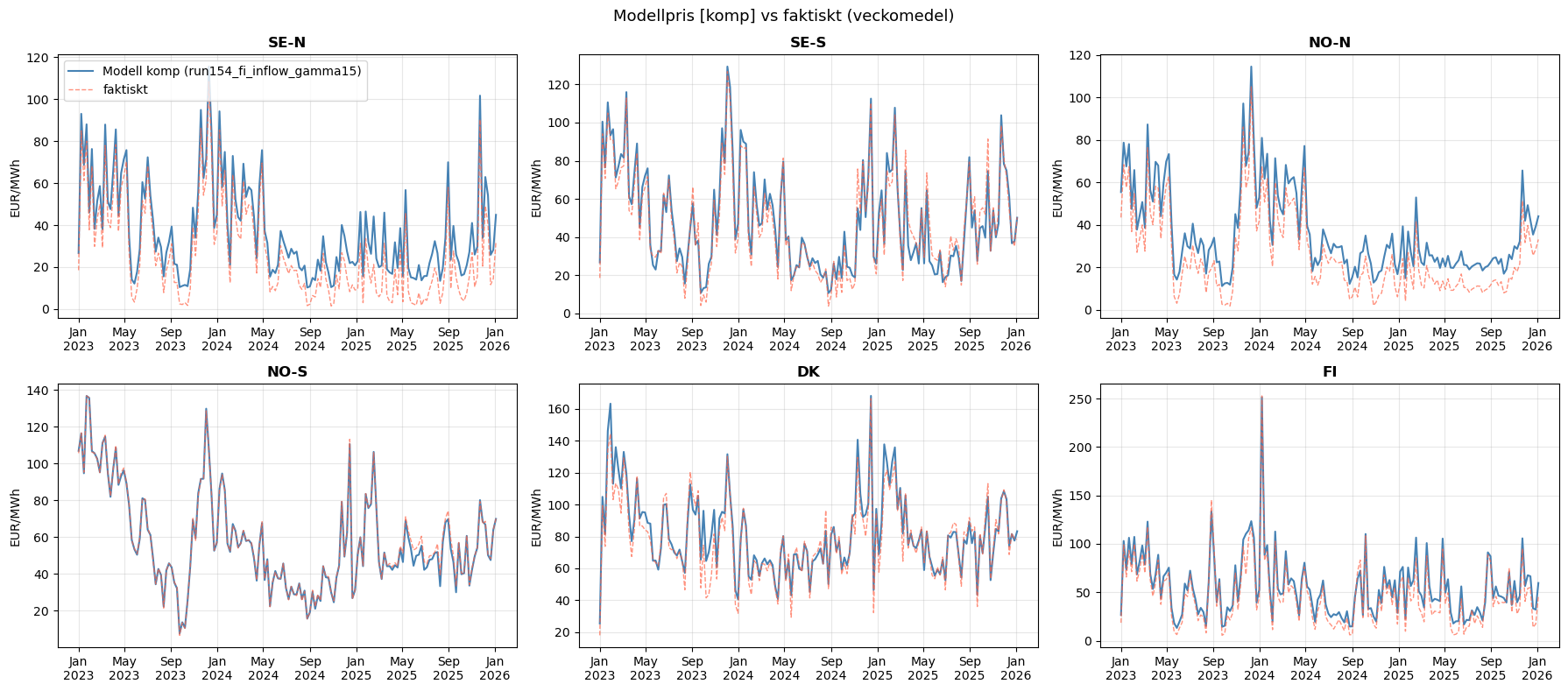

Modellen använder, till skillnad från de flesta andra modeller, faktisk produktions- och konsumtionsdata från eSett för 2023-2025 i så hög grad som möjligt. Där det inte går fylls data på från ENTSO och andra källor. T ex för havsbaserad vindkraft annat än i Danmark måste vi ta till vinddata (Renewables.ninja) och bygga egna produktionsprofiler. Men det gör att vi kan göra en ren dispatch-körning (dvs dispatch enligt historisk produktionsdata) med faktisk konsumtion och jämföra med t ex historiska priser för att få en uppfattning om hur modellen kan återskapa dessa.

Nedan ser vi hur modellen “återskapar” priserna 2023-2025. Det man kan se är att i de marknadskopplade zonerna får man en relativt god överensstämmelse med historiska priser. De är ofta “ankrade” i kontinentens priser via flaskhalspåslag. De två zonerna NO-N och SE-N däremot, uppvisar en “offset” på priserna på ungefär 10 €/MWh. Offsetten är både vattenvärdes och NTC styrd. Dels använder modellen en enkel cyklisk lagermodell som sätter en begränsning i att vattenreservoarerna ska ha samma nivå i slutet av simuleringen som de hade i början. (Annars skulle modellen tömma reservoarerna för att minimera den totala kostnaden). Denna cykliska constraint ger ett konstant vattenvärde över hela perioden, då det egentligen borde variera beroende på inflöden och fyllnadsnivåer i reservoarerna med mera. Den andra faktorn som framför allt påverkar 2025 är introduktionen av flowbased kapacitetsberäkningar som sänkt priset i norr avsevärt mot i söder, och som inte avspeglas av enkla NTC flöden.

Som tur är minskar troligen inflytandet av båda dessa faktorer i expansionskörningarna. Vattenkraften, som är konstant i sin volym får en relativt sett mindre andel av kraftmixen och dess påverkan på priserna därför mindre. Och med nätutbyggnad så blir andelen prisfrånkopplingar pga av för liten NTC kapacitet lägre. Osäkerheten i de framtida prisnivåerna sitter snarare i antagna framtida kontinentalpriser, samt i antaganden om framtida tillgång och efterfrågan på kraft.

Endogen expansion 2040 (baserat på LMA26 MM scenario) – baseline

Modell

I detta scenario tillåter vi fri expansion av alla kraftslag i en sektorkopplad (el-vätgas-värmebehov) simulering, endast begränsad av de utbyggnads-potentialer som LMA26 sätter upp för landbaserad vindkraft och solkraft:

| Land | Landbaserad vind | Havbaserad vind | Sol |

|---|---|---|---|

| Sverige | 100 | 63 | 25 |

| Norge | 30 | 21 | 20 |

| Danmark | 17 | 107 | 41 |

| Finland | 77 | 21 | 29 |

| Norden | 224 TWh | 212 TWh | 115 TWh |

I modellen har använts riktig produktions (och konsumtions) data från eSett från 2023-2025 så långt det gått. För att få med teknologiförbättringar för vindkraft har datan skalats om (dvs högre produktion vid svaga vindar) så att landvindkraftens flott-kapacitetsfaktor skruvats upp från nuvarande 25% till 33% (en 30% höjning). Motsvarande för havsvindkraft 10% högre flott-CF än idag.

Alla typer av lagring är exogent bestämda. Liksom i LMA26 så byggs inga batterier endogent under en expansion, därför har basscenariot exogent försetts med 12 GW 2h batterier (24 GWh) för hela Norden, och det finns ett utökat scenario – Batteriscenario – med 25 GW 4h batterier (100 GWh).

Vätgasförbrukning antas konstant och enligt LMA26 volymer (för SE angivit implicit till ca 16 TWh LHV (och antaget för NO/FI/DK 10/8/0.66 TWh. För DK antas den huvudsakliga vätgasproduktionen gå direkt från havbaserad vindkraft till vätgas utan att påverka elsystemet, så den delen är inte med här). Vätgaslagren har exogent antagits till ca 40/37/4/0 GWh för SE/NO/DK/FI.

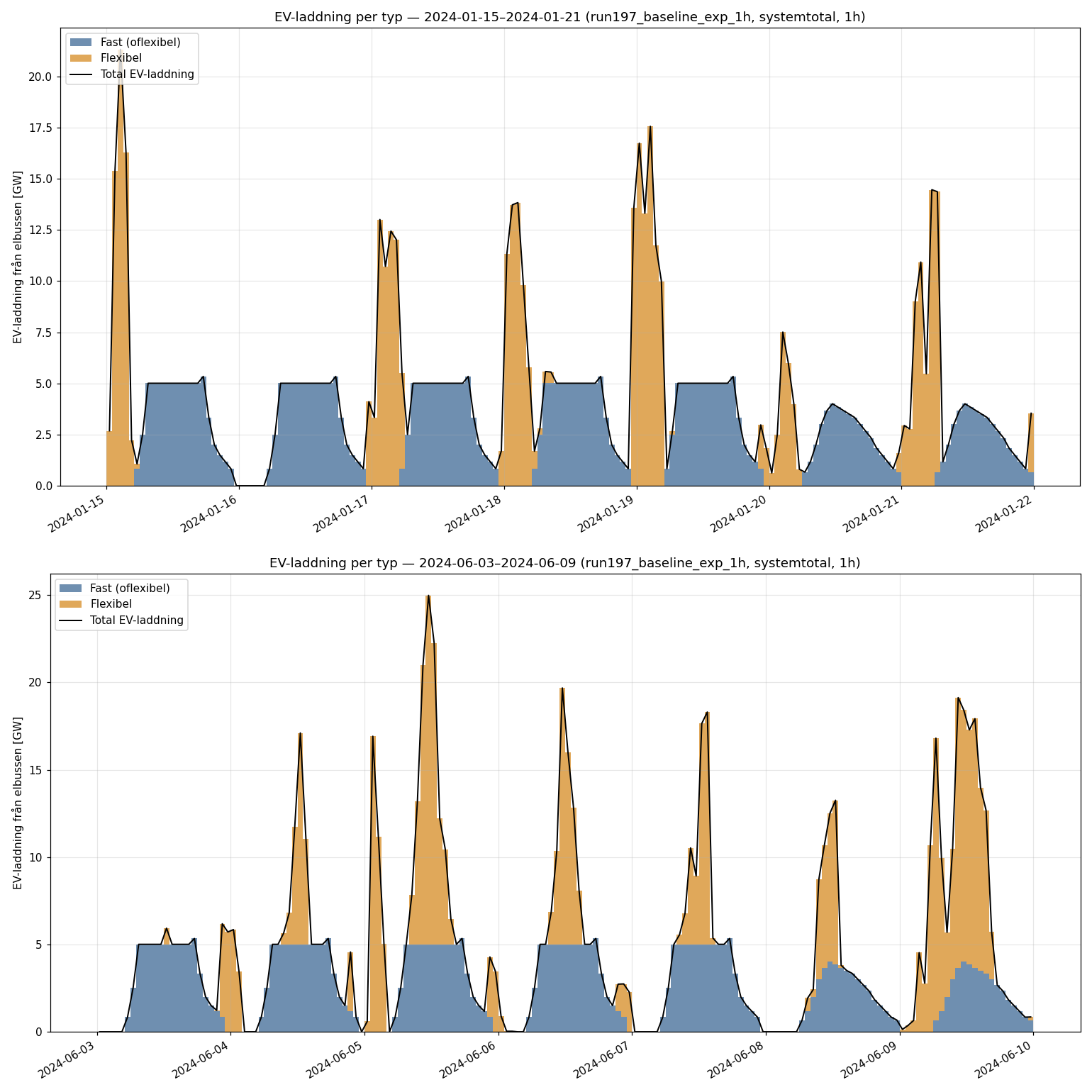

Elfordonsflottan är modellerad som i LMA26, med en viss modifikation då jag inte riktigt fick ihop elanvändningen totalt med EV med deras modell för elbilsflexibilitet. Så här antas 44 TWh total EV förbrukning i Norden 2040, och med samma modell som i LMA26 utgörs hälften av flexibel laddning med 265 GWh (375 GWh i LMA26) fordonsbatterier. Dessa optimerar sin laddning med villkoret att lagret ska ha en SOC på 70% kl 06:00 varje dag. Laddning som inte är flexibel antas följa ett fixt mönster som motsvarar körtimmar, dvs mestadels snabbladdning under dagtid.

Fjärrvärme (FV) modelleras med ett värmebehov som varierar med temperaturen. Värmebussen matas med kraftvärmeverk (KVV), värmepumpar och elpannor, samt exogent med en fast andel avfallsförbränning och liknande. KVV modelleras som mottrycksgeneratorer med fast ratio mellan värme och el (ca 0.25 av bränslet blir el och 0.55 blir värme). Värmebehovet för industri och icke FV anslutna hem är inkluderat som “vanlig” elförbrukning. SE/DK/FI modelleras med FV med respektive 25/20/100 GWh fasta värmelager. Norge antas inte bygga ut någon FV.

Analys

En stor skillnad mot LMA26 är att världen utanför Norden modelleras via fasta prisserier, tagna från riktiga 2023-2025 priser, som är skalade till de prissnivåer i utlandet som presenteras i LMA26 för 2040. LMA26 modellerar även den närmaste omgivningen och sätter prisserier längre ut. Det betyder att import/export från Norden till/från kontinenten kan se annorlunda ut. Mest spektakulärt fångas inte potentialen för Danmark att bygga havsvindkraft för att exportera söderut. LMA26 MM producerar ca 55 TWh mer havsvindkraft, och har också en motsvarande (43 TWh) större export mot kontinenten. Detta ses inte i NordPSA modellen, och det har antagligen två orsaker

- Kontinentpriserna är så konstruerade att de minskar vid ökad export från Norden, vilket gör det olönsammare att exportera mycket (och motsatt med import) för att export/import inte ska utgöra en onaturligt stor balanserare.

- LMA26 innehåller både “energiöar” och kraftigt utökad kapacitet mellan dessa och DK, mot kontinenten. Denna konstruktion möjliggör stor havsvindexport från Danmark till kontinenten, men de modelleras alltså inte i NordPSA.

Båda dessa antaganden gör att både havsvindproduktion och export minskar. Men båda ligger förhållandevis perifert och borde ha begränsad påverkan på resten av Norden, då Danmark har begränsad kapacitet mot övriga Norden (ca 4 GW).

En prisjämförelse med LMA26 får vänta till nästa scenario, “LMA26-MM” där vi exogent adderar 1.5 GW kärnkraft till SE-S och därför bättre motsvarar LMA26 MM modell. Men nedan följer en översiktsbild över elsystemet i Norden 2040 med den här modellen

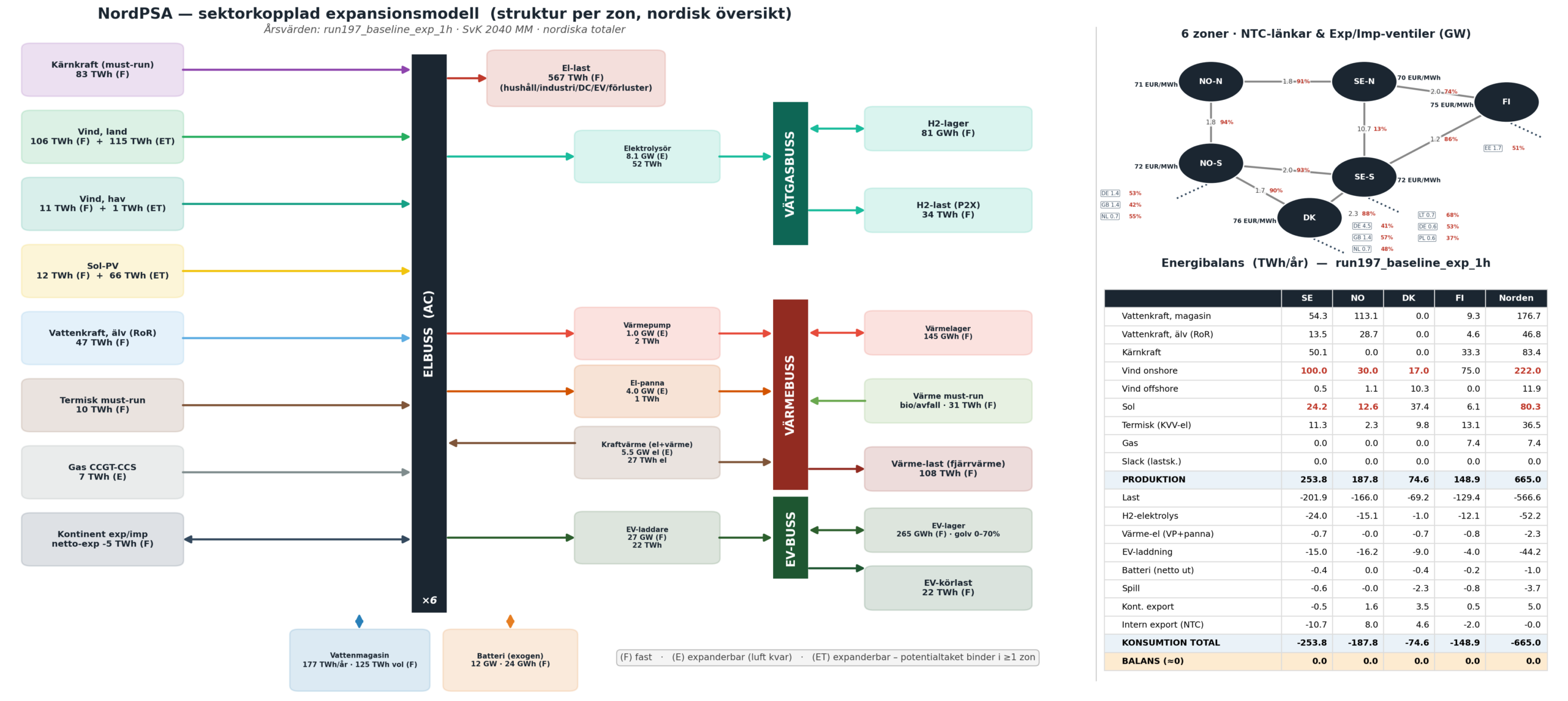

Basfallet (run190) bygger på SvK:s efterfrågebild för 2040: en total konsumtion på ~668 TWh/år, varav 567 TWh “vanlig” last (fast inkluderande en hel del nya datacenter), 52 TWh till vätgaselektrolys och 44 TWh till elbilsladdning. Modellen får sedan fritt bygga ut produktion för att möta det, i en sektorkopplad optimering av resurserna.

Resultatet är ett system, för Sverige, där landvind (35 GW) blir det dominerande kraftslaget. Landvinden byggs ut till sin uppskattade möjliga potential på 100 TWh per år (mot ca 40 TWh nu). På grund av en bättre effektivitet hos vindkraftverken så motsvarar det i närmast en fördubbling av den installerade effekten idag. Cirka 60% av vindkraften i norra Sverige och 40% i södra.

Även solkraften byggs i princip ut till sin fulla potential, till 24 TWh, och nästan allt i södra Sverige. Vattenkraft ligger exogent kvar på dagens nivå, vilket också kärnkraft och havbaserad vindkraft gör. Båda de senare bedöms som för dyra att bygga ut av optimeringsalgoritmen (“solvern”).

Samma trender ses i resten av Norden, där landbaserad vindkraft och solkraft byggs ut upp till sina potentialer (eller “tak”). Speciellt Danmark som inte kan bygga mycket mer landbaserad vindkraft, expanderar kraftigt i solkraft, till 30 GW. Norge bygger ut med landbaserad vindkraft och solkraft, men i absoluta tal ganska lite, utom i södra Norge där hela 14 GW solkraft tillkommer. Finland dubblerar både sin landbaserade vindkraft och även solkraft. Finland tillför också, som enda nordiska land, ca 3 GW i gaskraft från CCGT turbiner med avgasrening i form av CCS. Detta för att Finland är mer känsligt för starka prissvängningar som vi ska se.

För fjärrvärmesektorn ser läget ut ungefär som idag. Solvern har faktiskt viktat in något mer KVV och något mindre VP/elpannor än idag, men skillnaderna är så små så att det går inte att dra några direkta slutsatser om detta. Däremot kommer vi att kolla effekterna för VP/elpannor av att ta bort elskatten för dessa, i scenariot “FV-elektrifiering”.

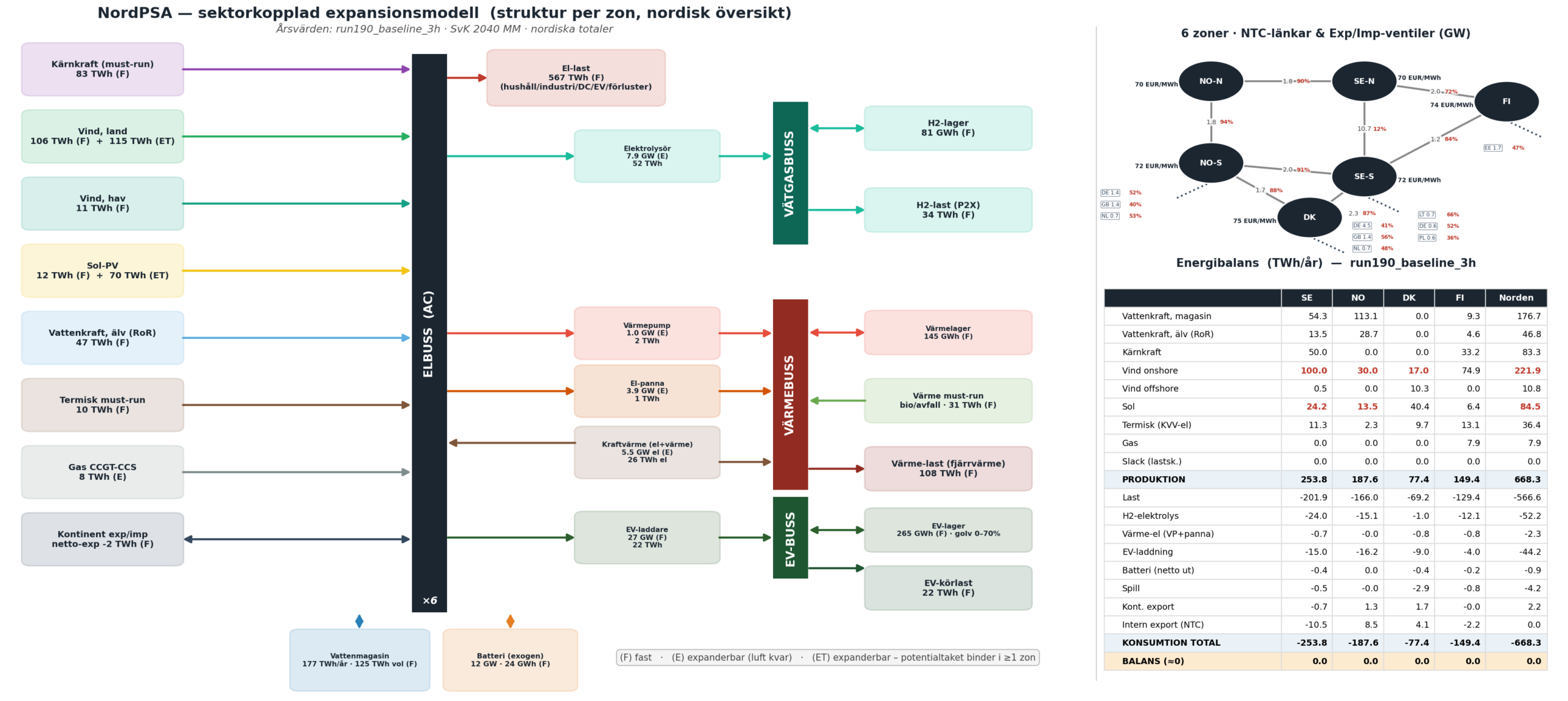

En not om simuleringen:

Alla körningar är gjorda med en upplösning på 3 timmar. Med den upplösningen tar en körning ca två timmar och jag kan köra 3 scenarier samtidigt. Men har också gjort en expansionskörning med full upplösning, dvs 1 timme. Den tog 17 timmar och riskerade att krasha pga minnesåtgång. Skillnaden mellan 1h och 3h upplösning var minimal, största skillnaden var att mängden installerad solkraft reducerades lite i 1h körningen, vilket är väntat eftersom solkraften varierar ganska kraftigt på timbasis, vilket inte fullt slår igenom med 3h upplösning.

Så alla analys och jämförelser baseras på 3h körningar. Nedan visas dock system vid 1h upplösning, som referens.