Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

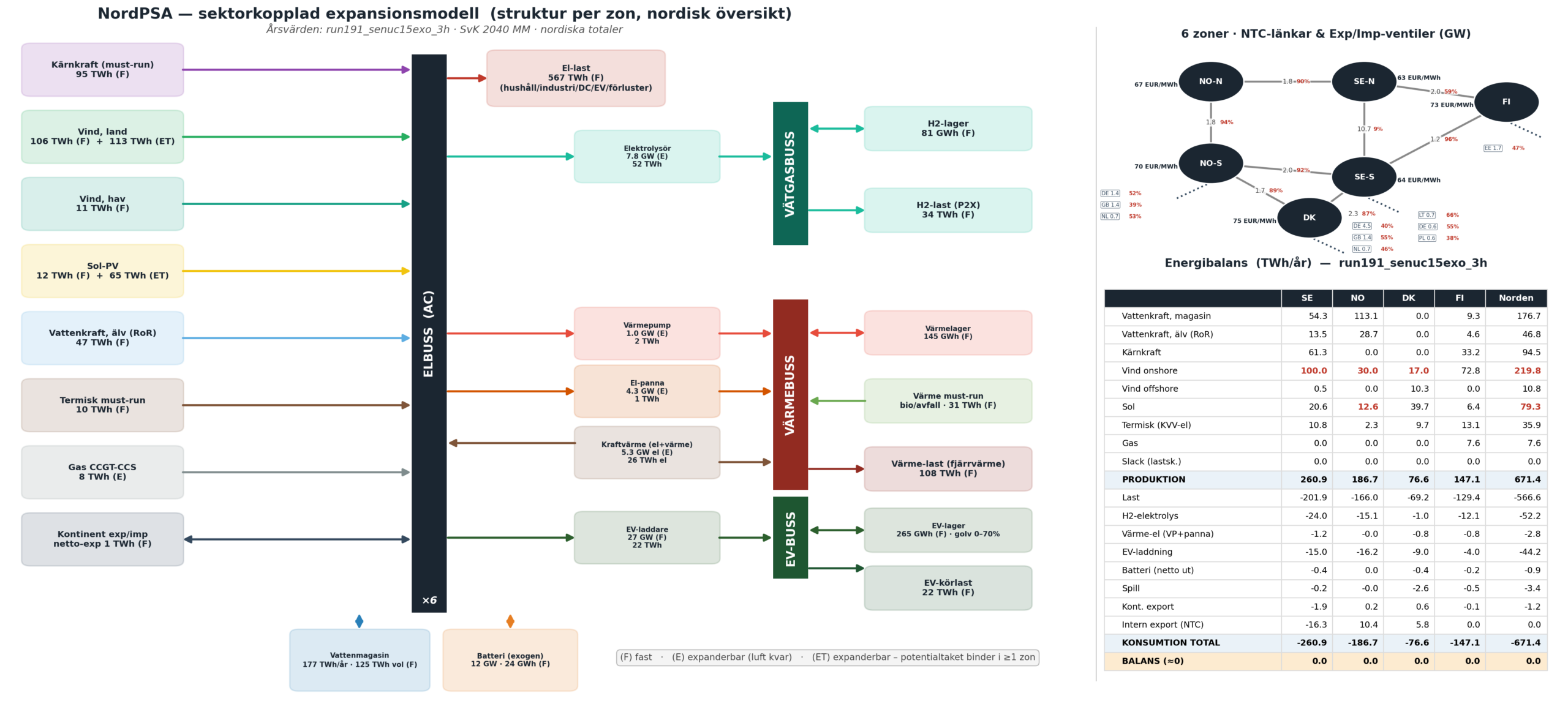

Baseline + 1.5 GW kärnkraft exogent – LMA26 MM

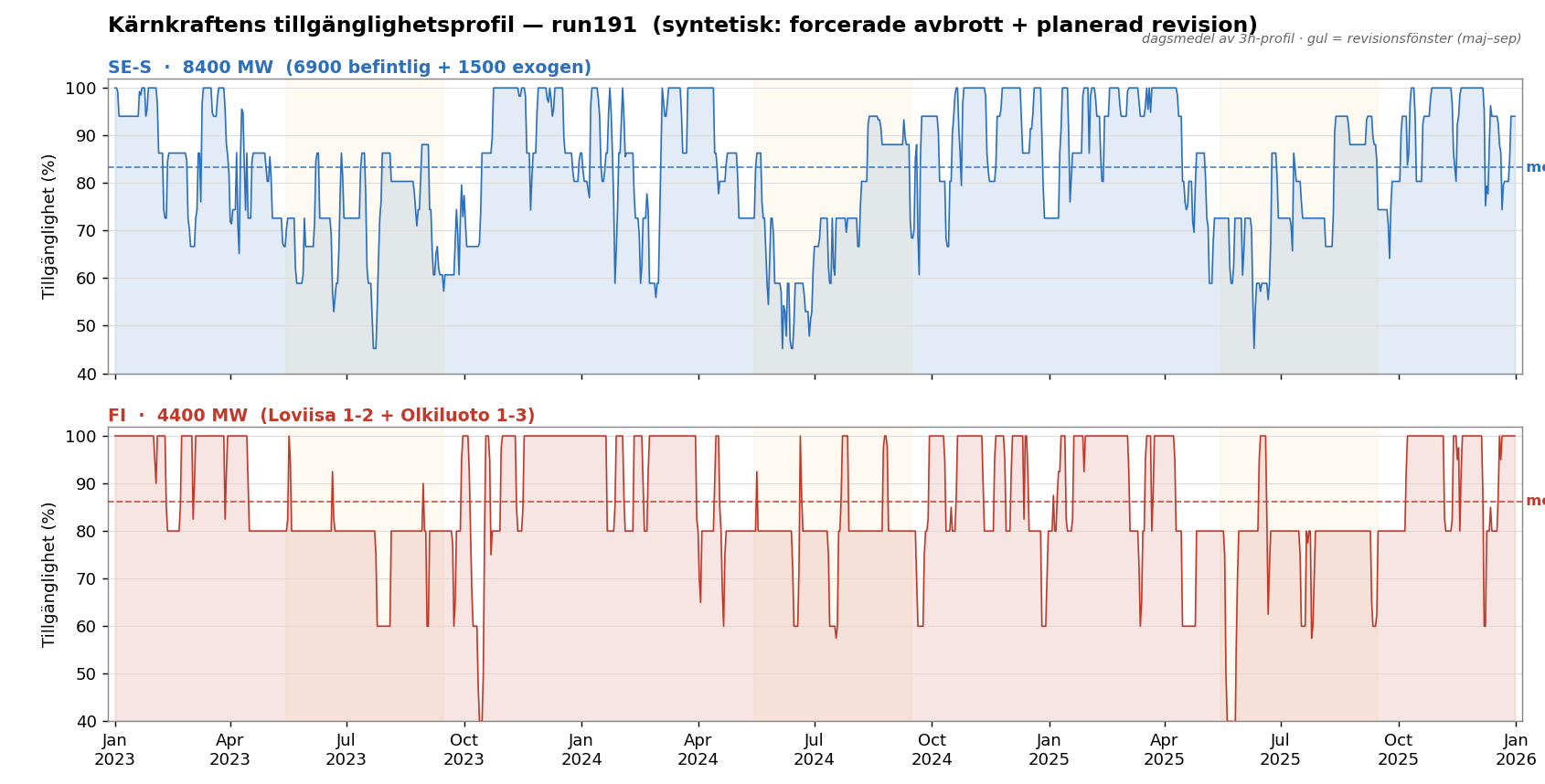

Första “särfallet” vi undersöker är att lägga till 1.5 GW kärnkraft i södra Sverige, SE-S. Detta är det scenario som ligger närmast LMA26 Medel Mixat (MM) scenariot. En syntetisk tillgänglighetskurva används här för kärnkraften. Den har konstruerats så att den består av 6 “större” reaktorer och 3 “mindre” på så sätt att den totala tillgängligheten (kapacitetsfaktorn) blir 85%. Tillgängligheten formas både av slumpmässiga avbrott och underhållsavbrott under sommarhalvåret.

Detta scenario blir det som är mest jämförbart med LMA26 “Mixat Medel” (MM) scenario. Nedan presenteras balanser från både NordPSA och LMA26, sida vid sida.

| TWh/år | SE run191 | SE LMA26 | Δ SE | Norden run191 | Norden LMA26 | Δ Norden |

|---|---|---|---|---|---|---|

| Vattenkraft | 68 | 69 | -1 | 224 | 228 | -4 |

| Kärnkraft | 61 | 61 | 0 | 95 | 94 | +1 |

| Övrig termisk | 0 | 1 | -1 | 8 | 14 | -6 |

| Kraftvärme | 11 | 13 | -2 | 36 | 34 | +2 |

| Vindkraft hav | 0 | 0 | 0 | 11 | 66 | -55 |

| Vindkraft land | 100 | 94 | +6 | 220 | 217 | +3 |

| Solkraft | 21 | 11 | +10 | 79 | 55 | +24 |

| Slack | 0 | 0 | 0 | 0 | 0 | 0 |

| Prod. total | 261 | 249 | +12 | 671 | 707 | -36 |

| Kons. övrig | -218 | -216 | -2 | -614 | -597 | -17 |

| Kons. vätgas | -24 | -24 | 0 | -52 | -44 | -8 |

| Kons. total | -242 | -240 | -2 | -666 | -641 | -25 |

| Spill | 0 | -3 | +3 | -3 | -20 | +17 |

| Nettoexport | 18 | 5 | +13 | 1 | 44 | -43 |

Bortsett från havvsvindkraft och export som förklaras ovan (med lägre exportpriser samt frånvaron av energiöar) så är det framförallt solkraft som byggs mer i vår modell än i LMA26.

Intressant att se hur priserna blir i de två modellerna:

| Land | run191 (alla h) | run191 (kapat 4000) | LMA26 MM 2040 | Δ |

|---|---|---|---|---|

| Sverige | 64,0 | 64,0 | 67,6 | -3,6 |

| Norge | 68,9 | 68,9 | 70,8 | -1,9 |

| Danmark | 74,8 | 74,8 | 73,0 | +1,8 |

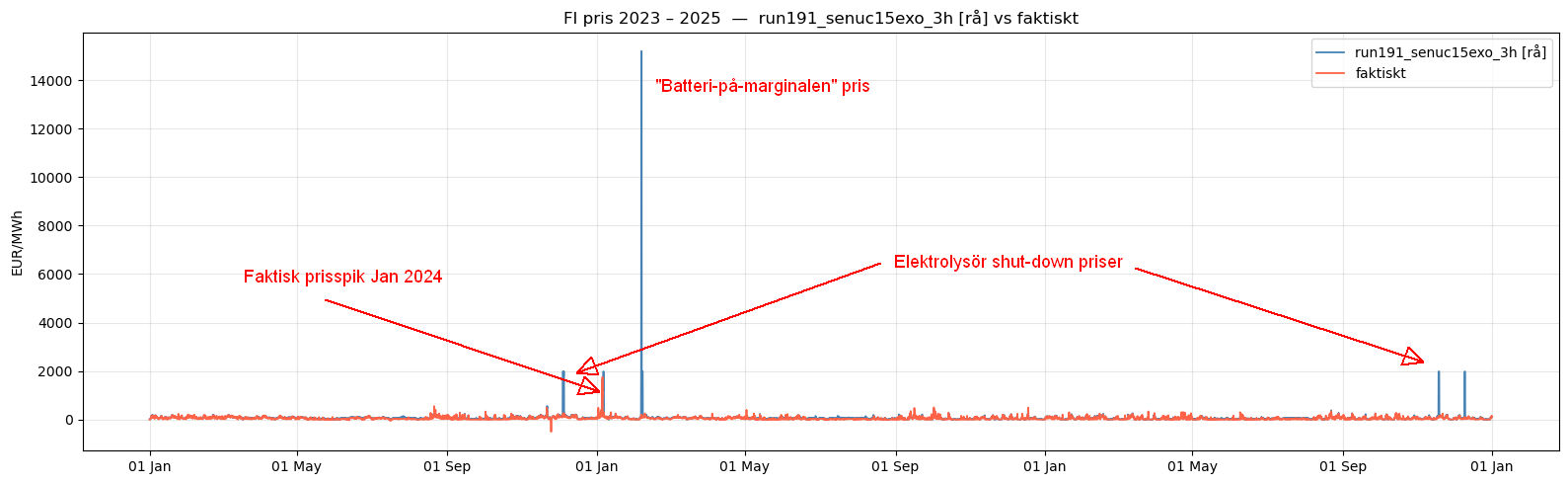

| Finland | 76,9 | 73,1 | 67,8 | +5,3 |

Priserna ligger ganska nära LMA26, modellen hamnar ett par €/MWh under i Sverige och Norge, och strax över i Danmark. Finland sticker dock ut tydligt. Finland, som har lägre flexibilitet, dels pga av färre utlandsförbindelser, men också för att det inte har något vätgaslager, får i modellen ett antal timmar då alla produktionsresurser kör för fullt, och dessutom maxar ut importen. I det läget borde priset stiga till oändligheten i princip. Men vid priset 1980 €/MWh stänger elektrolysörerna ner och slutar producera vätgas (eftersom Finland inte har något vätgaslager så måste elektrolysörerna köra hela tiden tills priset blir väldigt högt, detta har arbiträrt satts av en slack-generator på vätgasbussen, med marginalpris på 3000 €/MWh, och verkningsgraden el -> vätgas, 0.66, gör att motsvarande elpris blir 3000 x 0.66 = 1980). Dessa tillfällen bidrar till att dra upp medelpriserna. Faktum är att Finland har haft liknande prisspikar i verkligheten, som iofs inte berott på elektrolysörer. Den 5:e och 6:e January 2024, då det var både iskallt, lite vind och krånglande äldre kraftverk, då låg faktiskt priset uppe på dessa nivåer!

Fast det finns en flexibilitet i modellen som kan ta ut ett högre pris: batteriet! Och det är just vad det gör i den riktiga megatoppen på 15.195 €/MWh. Här har elektrolysörerna redan slagit av vid priset 1980, men det räcker inte, det fattas fortfarande effekt. Då sätter modellen ett knapphetspris baserat på den enda kvarvarande flexibiliteten, alltså 1.7 GW batteriet, som med perfekt framsyn kan spara energi och tillföra den sista effekten som behövs för att balansera. I tekniska termer är detta “batteriets intertemporala energiskuggpris”.

Detta är extremt teoretiskt och i praktiken kommer dessa toppar inte till stånd. I praktiken skulle effektbristen lösas på andra sätt, och till mer normala priser. Därför är det rimligt att ta bort dessa teoretiska knapphetstimmar som får så höga priser att de påverkar medelpriset substantiellt. I tabellen ovan har enbart topparna över maxpriset på NordPool, 4.000 €/MWh tagits bort, dvs den enda toppen vid 15.000 €/MWh. Då minskar diffen till LMA26 till 5,3 €/MWh. Om man dessutom tar bort de “ofysikaliska” elektrolysördrivna topparna vid 1.980 €/MWh, så hamnar FI-priset i nivå med LMA26-priset (marginellt under, ca -1,8 €/MWh).

Om vi nu går vidare till att jämföra vilken faktisk effekt införandet av 1.5 GW har på priserna i modellen så kan vi se att priset i Sverige sänks avsevärt gentemot baseline – 7 €/MWh / 10%. Dyrare marginalproduktion trängs undan av den billigare kärnkraften. Detta är bågot som ofta missas i debatten: även om kärnkraften i sig är dyr (och därför inte heller byggs självmant i modellen) så betyder inte det att elen blir dyrare när den är på plats, snarare tvärtom som vi kan se. (Detta gäller iofs all produktion med lågt marginalpris som tillförs, allt annat lika så sänker det priset i varierande grad). Prissänkningen propagerar i mindre grad även till de övriga länderna.

| Land | run190 (Baseline) | run191 (+1.5 GW KK) | Δ |

|---|---|---|---|

| Sverige | 71,0 | 64,0 | -7,0 |

| Norge | 71,0 | 68,9 | -2,1 |

| Danmark | 75,3 | 74,8 | -0,6 |

| Finland | 77,2 | 76,9 | -0,3 |

Det råder mer eller mindre fullständig priskonvergens mellan norra och södra sverige:

- SE-N 63.0 €/MWh

- SE-S 64.4 €/MWh

Både expansion (där mer produktion har adderats endogent i södra Sverige), utbyggd kärnkraft i SE-S och utbyggd NTC kapacitet, 10.7 GW i snittet bidrar till detta.

Avslutningsvis kan vi se hur dispatchen i Sverige förändras, baseline -> 1.5 GW extra kärnkraft:

| Kraftslag | run190 | run191 | Δ |

|---|---|---|---|

| Kärnkraft | 50,0 | 61,3 | +11,3 |

| Vattenkraft | 67,8 | 67,8 | 0,0 |

| Vind, land | 99,5 | 99,9 | +0,4 |

| Vind, hav | 0,5 | 0,5 | 0,0 |

| Sol | 24,1 | 20,5 | -3,6 |

| KVV-el | 11,3 | 10,8 | -0,5 |

| Gas | 0,0 | 0,0 | 0,0 |

| Nettoexport | 11,2 | 18,3 | +7,0 |

I princip så går 7 av 11.3 TWh tillförd kärnkraft på export och 3.6 TWh används till att tränga undan solkraft. Och till att sänka priset i SE. Men som sagt, detta är en särkalkyl där bara en faktor ändras, den adderade kärnkraften. I “verkligheten” så bygger förmodligen grannländerna ut sin produktion också, och på så sätt minskar vår export. Men det billigare priset består förhoppningsvis…