Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

I den här bloggen diskuteras delscenario 5 i NordPSA serien av analyser om ett nordiskt kraftsystem 2040. Den här spaningen har två olika fokus. Dels att se hur kraftmix, priser och flöden förändras under ett torrår, dvs ett år med mindre inflöde av vatten till våra reservoarer och älvar i hela Norden. Det andra fokuset är att beskriva lite om hur hydrosystemet är modellerat och om de svårigheter som finns att bestämma det så kallade “vattenvärdet”, eller värdet av att spara vatten i magasinen, kontra förbruka det i en viss given tidpunkt.

Men låt oss först gå på själva resultaten.

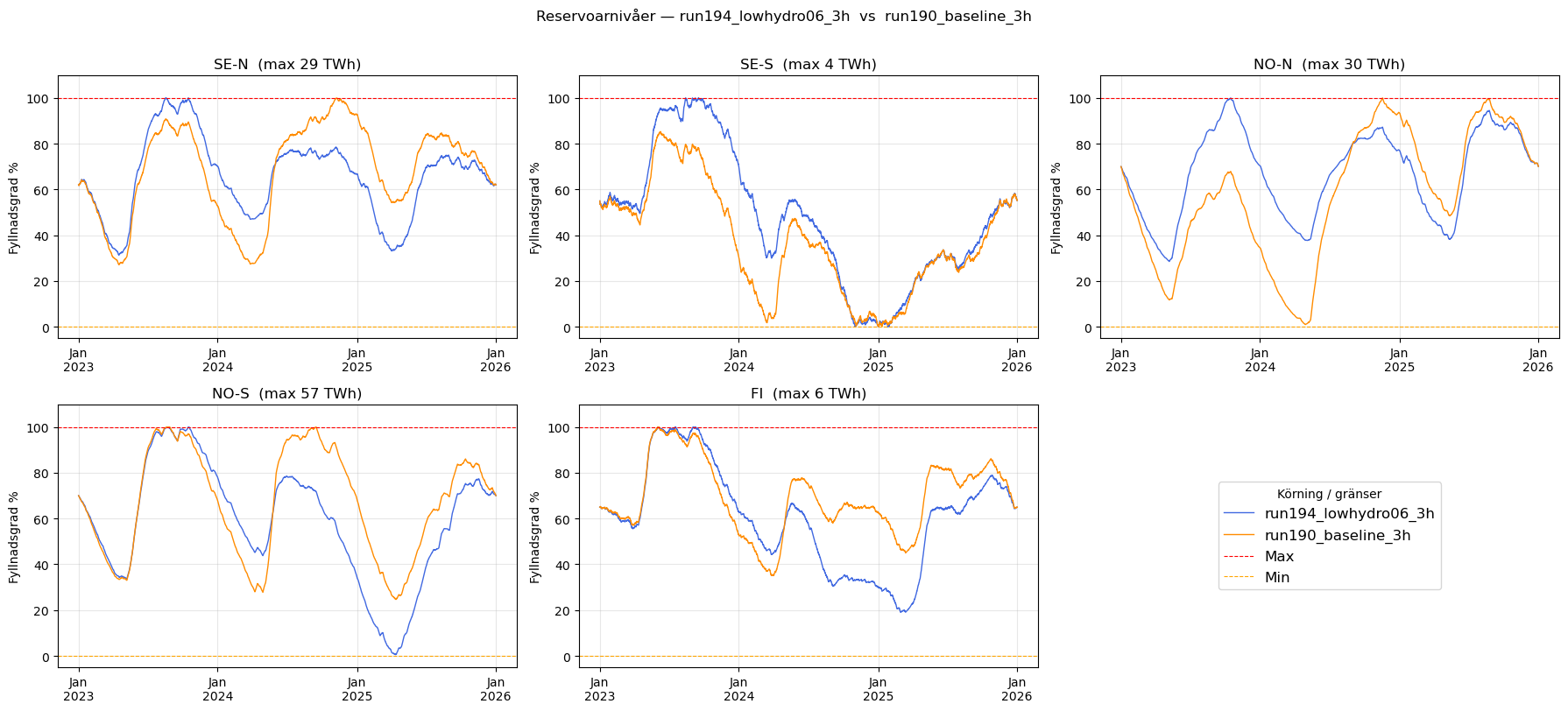

Delscenario 5: Torrår

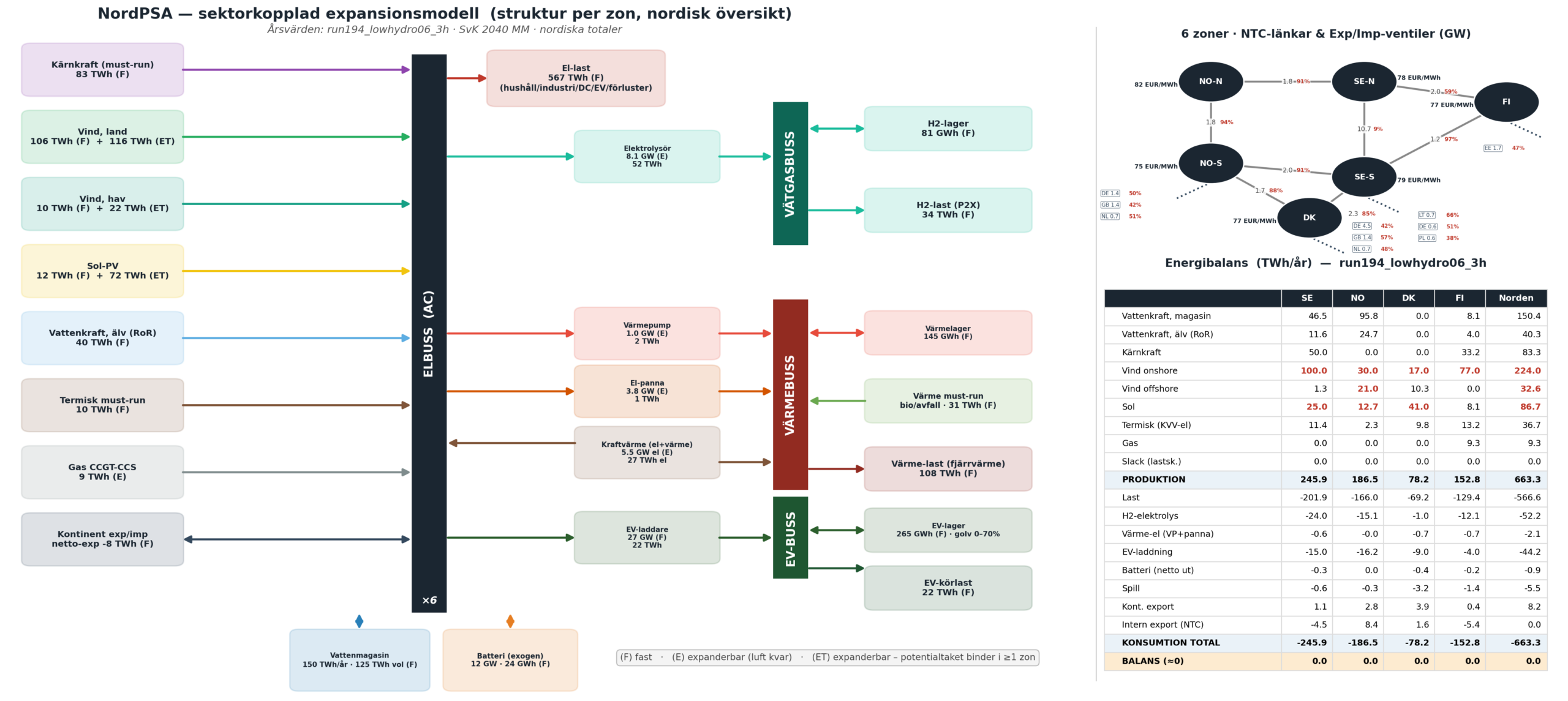

I detta scenario, som utgår från baseline-scenariot (delscenario 1), minskas inflödet till alla Nordens hydrosystem med 40% under 2024 (det mittersta av de tre simulerade åren). Detta är ett extremt tapp som skulle innebära att Sverige bara producerade 44 TWh vattenkraft, vilket aldrig har hänt, den lägsta produktionen i modern tid var ca 51 TWh 1996. Men detta är ett experiment där vi vill se vad som händer i systemet under ett sånt extremt stresstest.

Ur expansionssynpunkt ser vi att den landbaserade vindkraften nu byggs ut fullt överallt, även i Finland. Havsbaserad vindkraft byggs nu framförallt ut i Norge, vars energimix påverkas starkt av hydrotappet. (Norge har inte försetts med någon kärnkraftspotential, men även om det fanns är det troligt att det är havsvind modellen skulle bygga pga de högre kostnaderna för kärnkraft vid den nominella kalkylräntan).

Om vi bara tittar på Sverige (3-års medelvärdet) ser utvecklingen lugnare ut:

| Kraftslag | run190 (Baseline) | run194 (Torrår) | Δ |

|---|---|---|---|

| Kärnkraft | 50,0 | 50,0 | +0,0 |

| Vattenkraft | 67,8 | 58,1 | -9,7 |

| Vind, land | 99,5 | 99,9 | +0,3 |

| Vind, hav | 0,5 | 1,3 | +0,8 |

| Sol | 24,1 | 24,5 | +0,4 |

| KVV-el | 11,3 | 11,4 | +0,1 |

| Gas | 0,0 | 0,0 | +0,0 |

| Nettoexport | 11,2 | 3,4 | -7,8 |

I princip kompenseras hela den minskade hydroproduktionen med minskad export. Som ett resultat av en dyrare energimix och även dyrare import, så stiger priserna i hela Norden:

| Zon | 2023 | 2024 (torrår) | 2025 |

|---|---|---|---|

| SE-N | +5,5 | +11,6 | +7,0 |

| SE-S | +5,0 | +11,0 | +6,6 |

| NO-N | +11,9 | +14,1 | +9,0 |

| NO-S | -1,6 | +7,1 | +3,7 |

| DK | +0,7 | +2,2 | +1,1 |

| FI | +1,5 | +1,7 | +1,9 |

Vi kan notera en rejäl prishöjning i den norra, hydroberoende, zonerna (samt SE-S som kopplar starkt mot SE-N). Lite förvånande är att NO-S som är nordens största hydrozon, påverkas så relativt lite. Det förklaras av de starka kontinentalkopplingarna som gör att NO-S kan importera till ett (i modellen i alla fall) relativt begränsat högre pris. Denna möjlighet finns inte i NO-N och SE-N, vars vattenvärde drar iväg och höjer priserna där. Dessutom går NO-S internt, inom norden, till att bli en transitzon och vänder import från SE-S till export, för att minska prischocken i SE.

Något om att modellera hydrosystem

Vi kan ovan i pristabellen notera en anomali. Priserna för alla år höjs gentemot baseline fast det bara är under mittenåret, 2024, som vi sänker inflödet med 40%. Rimligen borde prisskillnaden mellan torrårsscenariot och baseline vara noll åtminstone under 2023, eftersom man inte kunde veta att 2024 skulle bli ett sånt torrår?

Problemet kan sammanfattas av det som i modellsammanhang kallas “perfekt framsyn”. Modellen försöker kostnadsoptimera utbyggnad och dispatch över de tre åren. Och den vet på förhand hur inflödet i hydrozonerna kommer att se ut. Det gör att modellen kan optimera användningen av det lagrade vattnet över alla tre åren. Den enda begränsningen i den här optimeringen är att reservoarnivåerna skall vara de samma i slutet av simulerineg som de var i början. Detta är en “constraint” som är givet modellen, för att om den inte fanns så skulle modellen anse att det är optimalt att använda upp allt vatten och få “gratis” el istället för att använda andra dyrare kraftslag. Men att att alla reservoarer skulle vara tomma den 31:a decemaber 2025 är ju knappast realistiskt. Därför inför man den här så kallade “cykliska” villkoret.

Detta cykliska villkor tillsammans med perfekt samsyn leder till ett “platt” vattenvärde. Det som gör att vattenvärdet varierar är alltså att man inte har perfekt framsyn i verkligheten utan tvingas ta ställning till osäkerheter om tillflöden och användning, om lagret riskerar att gå tomt eller man tvingas spilla vid fullt lager etc. Det är tyvärr väldigt komplext att göra en modell som dynamiskt tar hänsyn till reservoarnivåerna och ändringar i dessa, så vi får här nöja oss med att erhålla ett mer eller mindre konstant vattenvärde som egentligen inte säger så mycket om det verkliga vattenvärdet. Notera också att detta konstanta vattenvärde kan betraktas som ett “golv” för vattenvärdets riktiga medelvärde: en mindre perfekt framsyn kan bara öka det, eftersom man i verkligheten behöver en riskpremie mot torrår och andra begränsningar i vattenföringen. I modellen yttrar sig det låga vattenvärdet som att vattnet oftare blir infra-marginellt än i verkligheten, där hydron oftare är prissättande och vattenvärdet därmed högre.

Prissättningsmässigt spelar detta mindre roll så länge zonen är väl sammankopplad med omvärlden: då sätts priset ändå av exportpriset (kontinental gas), och i de timmar vattnet är på marginalen konvergerar dess vattenvärde mot samma exportpris som det ersätter. Det är därför modellen kan träffa rätt zonpris, till exempel i NO-S, trots ett felaktigt vattenvärde. Men reservationen gäller bara kopplade timmar: när överföringen mättas lossnar priset från exportpriset, då slår vattenvärdesfelet igenom även på priset. Vi ser detta t ex i den första dispatch körningen där NO-N och SE-N ser ut att få ett “golv-pris” som motsvarar modellens platta vattenvärde i dessa zoner. I verkligheten skulle vattenvärdet rasa mot noll i tider av vårflod eller överflöd av vatten när SE-N – SE-S gränsen binder.

Vattenvärde kan bli en riktig snårskog att orientera sig i…