Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

AI-sammanfattning

- Scenariot. En exogen ökning av nätbatterier från baseline 12 GW × 2h (24 GWh) till 25 GW × 4h (100 GWh), fördelat per land enligt LMA26. Fokus ligger på hur batterierna arbitrerar energi och hur mer effekt och längre varaktighet påverkar systemet.

- Ingen endogen batteriutbyggnad. Precis som i LMA26 byggs inga batterier av modellen själv. Förklaringen är dels att modellen har svårt att återge de pristoppar som motiverar arbitrage, dels att det sektorkopplade systemet redan har gott om annan flexibilitet — hydro, import/export, vätgaslager, EV-laddning och värmelager.

- Fördelningen. I baseline har SE-S 4,5 GW, DK 3,8, FI 2,7 och SE-N 1,0 GW. Norge har inga nätbatterier alls, varken i LMA26 eller här. I det utökade fallet dubbleras effekten och varaktigheten till 4h.

- Tidsupplösningen betyder ~10 %. Med 1h i stället för 3h fångas fler prisvariationer, vilket ger ca 10 % fler cykler och därmed ungefär 10 % högre nettointäkt från arbitrage.

- Spreadskillnader mellan länder. Danmark och Finland får störst spread, medan Sverige med sin hydro- och vätgasflexibilitet får mindre. En brasklapp för Sverige är att modellens platta vattenvärde sannolikt trycker ner den beräknade spreaden.

- Systemeffekt av mer batterier. Solkraften ökar +6,5 TWh och landvind +2,7 TWh med mindre curtailment, medan gas minskar −4,0 TWh (Finland) och nettoimporten vänder till svag export (−3,0 TWh). Vattenkraft och kärnkraft är oförändrade.

- Priseffekt. Mer VRE och mindre import och gasdispatch sänker genomsnittspriset ca 3 €/MWh i Sverige och ca 1 €/MWh i övriga länder.

- Kannibalisering. Det stora batteriet äter upp sin egen affär: nettomarginalen faller kraftigt (SE-S från 29,9 till 20,6 €/MWh) samtidigt som LCOS stiger av färre cykler. Batterierna gör vad de ska — flyttar el från överskott till underskott och jämnar därmed ut priserna.

- Danmark tjänar mest. 46,1 M€/GW/år mot 35,8 i Finland och ~16 i Sverige. Frånvaron av flexibel hydro, mycket sol och kontinentkopplingen ger Danmark en stabil dygnscykling. Finland har högre marginal men färre cykler och därmed lägre årsintäkt.

- Slutsats: arbitrage räcker inte. Snittintäkten på ca 30 M€/GW/år ligger långt under den annualiserade kostnaden på ~151,5 M€/GW/år. Modellen fångar dock inte stödtjänster, effektavlastning vid knapp transmission eller möjligheten att stacka intäktsströmmar — och för elkunden är ett jämnare pris i sig ett positivt utfall.

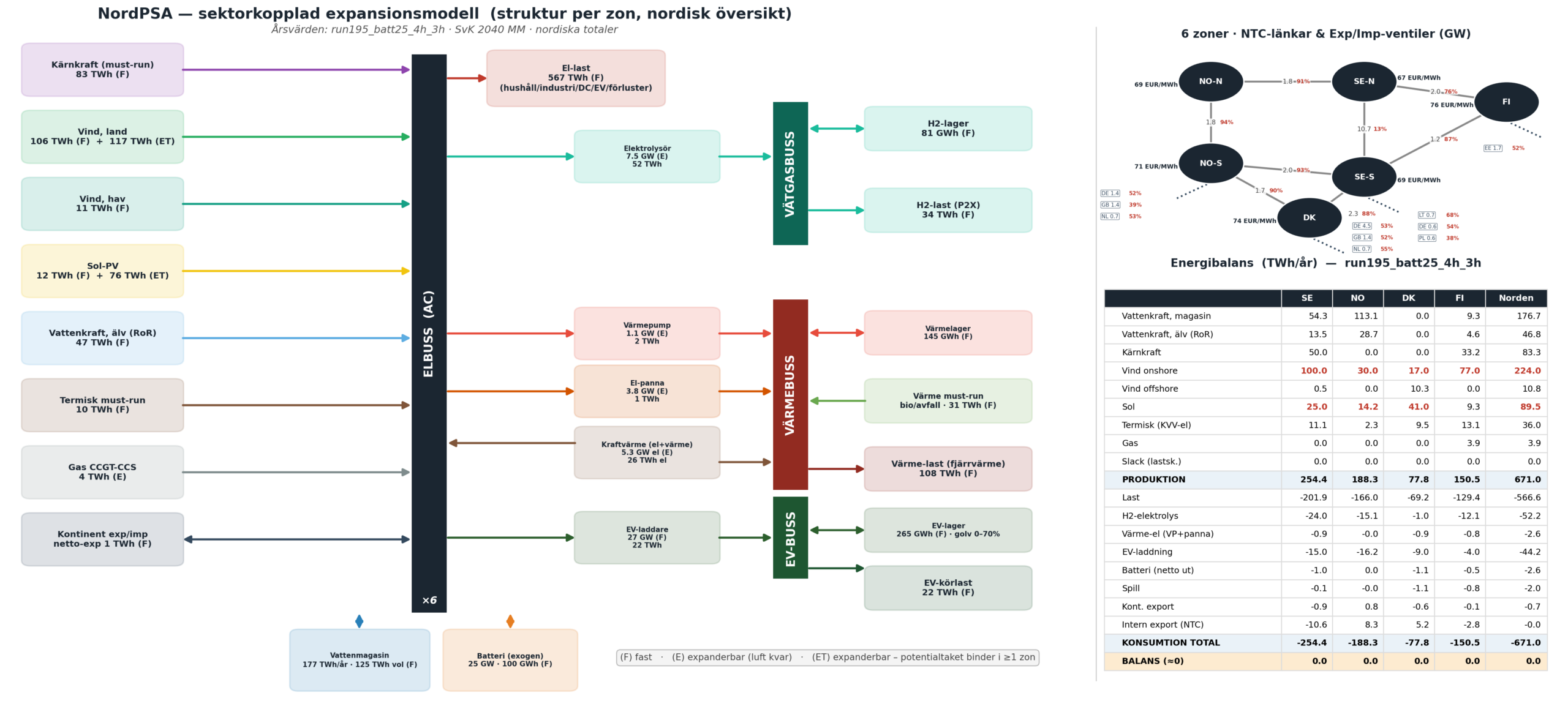

Delscenario 6 i NordPSA serien av analyser om ett nordiskt kraftsystem 2040. Här finns en introduktion till NordPSA. I denna blogg presenteras följande delscenario:

- Mer nätbatterier – En exogen ökning av nätbatterier från baseline 12 GW x 2h (24 GWh), till 25 GW x 4h (100 GWh)

I det här scenariot är det framförallt intressant att se hur batterierna arbitrerar energi mellan låg och högkostnadsperioder, och allmännt hur mer effekt och längre lagringstid påverkar systemet.

Delscenario 6: Mer nätbatterier

Precis som för LMA26 gav en expansionskörning med NordPSA ingen endogen utbyggnad av batterier. Det förklaras i LMA26 av att modellen har svårt att återge de pristoppar som skulIe motivera batterier för arbitrage. Men kan antagligen också förklaras av att modellerna har gott om annan flexibilitet i det sektorkopplade systemet: hydro, import/export, vätgaslager, EV-laddning, värmelager etc. Eller att en för dyr batterikostnad har antagits. Notera att modellen inte kan hantera intäktsströmmar från stödtjänster och andra nyttigheter, utan bara energiarbitrage.

| Zon | run190 Effekt (GW) | run190 Energi (GWh) | run195 Effekt (GW) | run195 Energi (GWh) |

|---|---|---|---|---|

| SE-N | 1,0 | 2,0 | 2,1 | 8,3 |

| SE-S | 4,5 | 9,0 | 9,4 | 37,5 |

| NO-N | 0,0 | 0,0 | 0,0 | 0,0 |

| NO-S | 0,0 | 0,0 | 0,0 | 0,0 |

| DK | 3,8 | 7,6 | 7,9 | 31,7 |

| FI | 2,7 | 5,4 | 5,6 | 22,5 |

| Summa | 12,0 | 24,0 | 25,0 | 100,0 |

Baseline

Baseline scenariot innehåller därför exogent 12 GW batterier fördelade på nordens länder enligt LMA26. Notera att Norge inte har några nätbatterier i LMA26, eller här (antas ha tillräcklig flexibilitet med sin vattenkraft). Då ingen varaktighet angivits så har 2h antagits, vilket ger en sammanlagd lagring på 24 GWh. Följande karakteristik fås från baseline scenariet med 3h upplösning.

| Zon | Effekt (GW) | Energi (GWh) | Varaktighet (h) | Cykler/år | Urladdning (GWh/år) | LCOS (EUR/MWh) | Erhållet pris (EUR/MWh) | Laddpris (EUR/MWh) | Spread (EUR/MWh) | Netto-marginal (EUR/MWh) |

|---|---|---|---|---|---|---|---|---|---|---|

| SE-N | 1,0 | 2,0 | 2 | 290 | 581 | 165,4 | 86,9 | 52,5 | 34,4 | 28,7 |

| SE-S | 4,5 | 9,0 | 2 | 300 | 2 699 | 160,3 | 89,7 | 54,0 | 35,7 | 29,9 |

| DK | 3,8 | 7,6 | 2 | 469 | 3 563 | 102,5 | 107,3 | 53,8 | 53,5 | 47,7 |

| FI | 2,7 | 5,4 | 2 | 330 | 1 780 | 145,8 | 114,6 | 52,6 | 62,0 | 56,3 |

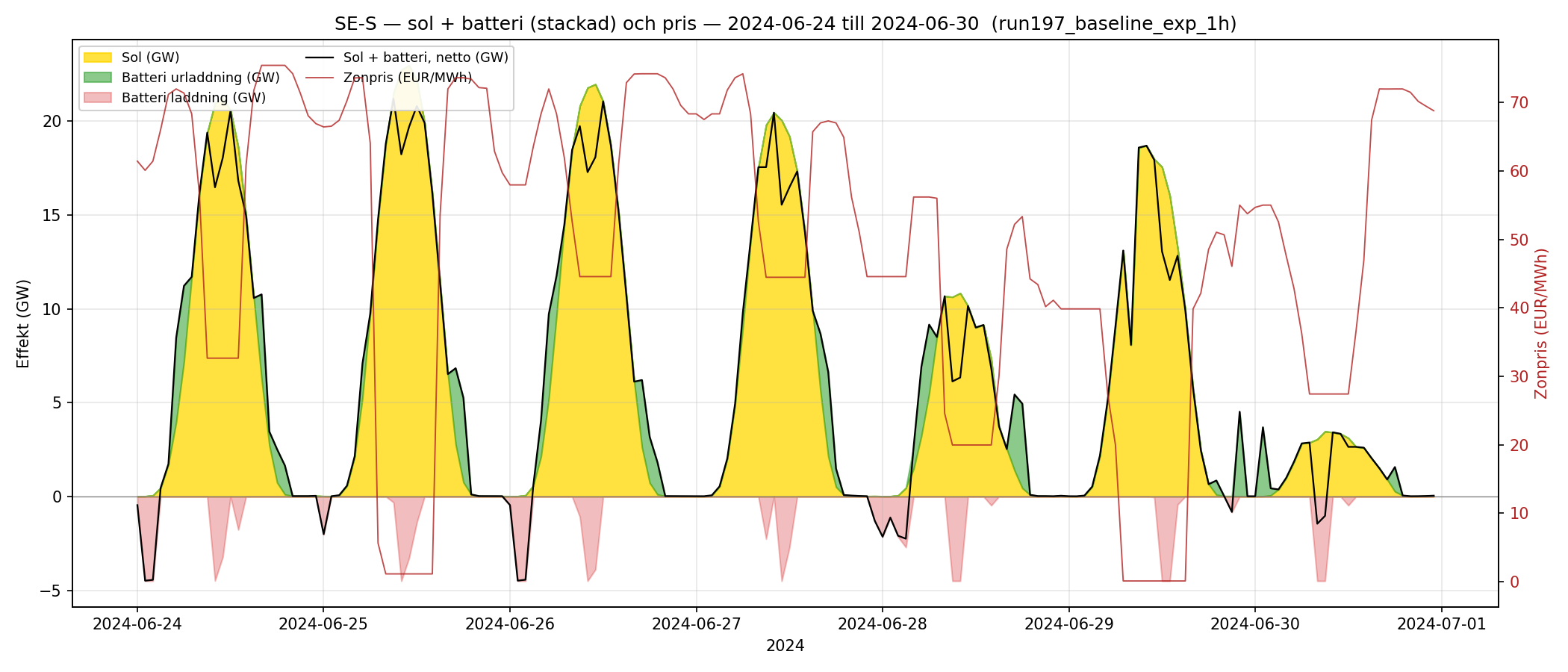

För baseline har vi också en körning med 1h upplösning, vilket kan vara intressant då speciellt solkraft har en ganska snabb tidsvariation, så här är samma tabell fast fråne en simulering med 1h i stället för 3h upplösning.

| Zon | Effekt (GW) | Energi (GWh) | Varaktighet (h) | Cykler/år | Urladdning (GWh/år) | LCOS (EUR/MWh) | Erhållet pris (EUR/MWh) | Laddpris (EUR/MWh) | Spread (EUR/MWh) | Netto-marginal (EUR/MWh) |

|---|---|---|---|---|---|---|---|---|---|---|

| SE-N | 1,0 | 2,0 | 2 | 328 | 656 | 146,6 | 88,3 | 54,0 | 34,4 | 28,5 |

| SE-S | 4,5 | 9,0 | 2 | 337 | 3 029 | 142,8 | 90,7 | 55,3 | 35,4 | 29,4 |

| DK | 3,8 | 7,6 | 2 | 509 | 3 866 | 94,5 | 111,3 | 56,2 | 55,1 | 49,0 |

| FI | 2,7 | 5,4 | 2 | 365 | 1 973 | 131,6 | 113,9 | 55,2 | 58,7 | 52,8 |

Skillnaden blir ganska liten, antalet cykler ökar eftersom 1h upplösning fångar fler variationer än 3h upplösningen. Cykelökningen på ca 10% avspeglas då i en ungefär 10% högre nettoinkomst från arbitrage i 1h fallet. Så förenklat, 1h upplösning ger ca 10% bättre prestanda.

Intressant är spread-skillnaderna. Finland och Danmark får största spreaden, medan Sverige, med hydro och vätgasflexibilitet får en mindre spread. (En caveat för Sverige är dock att det platta vattenvärdet som modellen beräknar, se delscenario 5, kan bidra till en synbart minskad spread i SE).

Netto-marginalen (= spread kompenserad för laddnings/urladdningsförluster) ligger som synes långt under LCOS, så för modellen skulle det bli en förlust att bygga batterier. Inte ens med rejält kapade capexkostnader för batterier så blir det lönsamt. Men då ska man komma ihåg att dels kanske modellen inte fångar prisdynamiken så bra (LMA26 förklaring), dels kanske batterierna blir billigare än vad LMA26 föreslår, och sist så finns inte intäkter från de övriga systemnyttor batterier tillför med, såsom stödtjänster och effektavlastning när transmissionen är knapp.

Låt oss nu bygga ut med mer och större batterier: 25 GW x 4h = 100 GWh, fördelade enligt LMA26.

100 GWh utbyggt scenario

Här har vi skalat upp till 25 GW x 4h = 100 GWh, alltså dubbelt så mycket effekt och dubbla varaktigheten hos batterierna. Samma landsfördelning antas. Vad blir skillnaden? Låt oss först diskutera dispatchskillnader på Norden nivå

| Kraftslag | run190 (TWh/år) | run195 (TWh/år) | Δ (TWh/år) |

|---|---|---|---|

| Sol | 82,1 | 88,6 | +6,5 |

| Vind land | 220,5 | 223,2 | +2,7 |

| Vind hav | 10,7 | 10,8 | +0,1 |

| Gas | 7,9 | 3,9 | −4,0 |

| Marknad (kontinent) | +2,2 | −0,8 | −3,0 (import→export) |

| KVV-el | 116,5 | 114,8 | −1,7 |

| Vattenkraft | 46,9 | 46,9 | 0,0 |

| Kärnkraft | 83,3 | 83,3 | 0,0 |

| Termik (must-run) | 10,0 | 10,0 | 0,0 |

Som väntat möjliggör mer batterier mer VRE, främst sol, och minskar curtailment från dessa. Minskar gör istället gasproduktion (Finland) och import. Av någon anledning blir det även lite mindre el från kraftvärme. Notera dock att 3h upplösningen har en tendens att överestimera solkraft (som ändras snabbt över dygnet; 3h medelvärdesbildar denna i någon mån, och gör den attraktivare. Se delscenario 1).

Den ökade mängden VRE och den minskade importen/gasdispatchen sänker genomsnittspriset ca 3 EUR/MWh i Sverige och 1 EUR/MWh i övriga länder.

Nedan följer motsvarande batteriprestanda för det utökade scenariot.

| Zon | Effekt (GW) | Energi (GWh) | Varaktighet (h) | Cykler/år | Urladdning (GWh/år) | LCOS (EUR/MWh) | Erhållet pris (EUR/MWh) | Laddpris (EUR/MWh) | Spread (EUR/MWh) | Netto-marginal (EUR/MWh) |

|---|---|---|---|---|---|---|---|---|---|---|

| SE-N | 2,1 | 8,3 | 4 | 209 | 1 744 | 180,7 | 77,2 | 52,5 | 24,8 | 19,1 |

| SE-S | 9,4 | 37,5 | 4 | 192 | 7 192 | 197,6 | 78,7 | 52,5 | 26,2 | 20,6 |

| DK | 7,9 | 31,7 | 4 | 327 | 10 351 | 115,9 | 92,1 | 51,3 | 40,9 | 35,3 |

| FI | 5,6 | 22,5 | 4 | 205 | 4 605 | 184,9 | 99,2 | 50,0 | 49,1 | 43,7 |

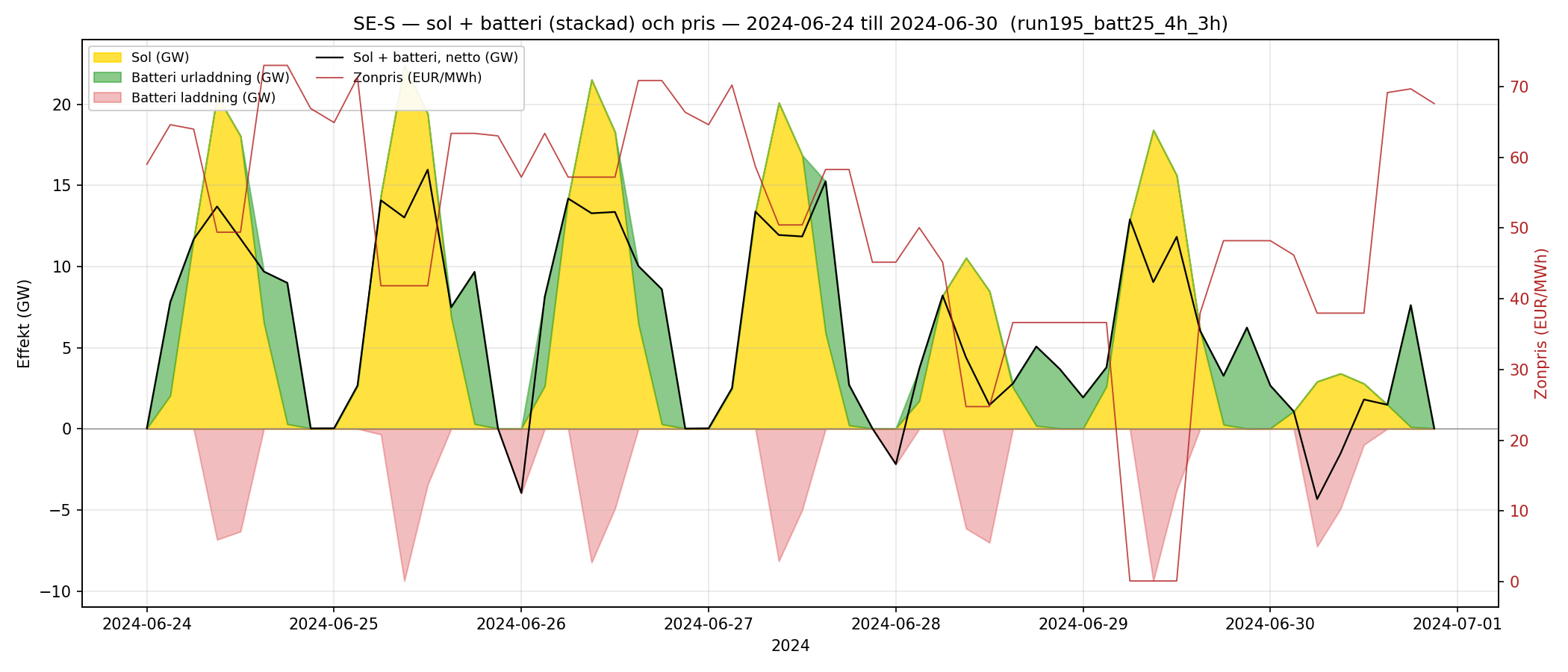

Vi kan se att lönsamhetsmässigt för arbitrage börjar det stora batteriet rejält kannibalisera på sig själv. Nettomarginalen sjunker kraftigt, medan kostnaden (LCOS) stiger pga av färre cykler => mindre levererad energi per installerad MW. De större batterierna trycker alltså ihop spreaden som arbitraget lever på. Om figuren nedan jämförs med första figuren, baseline, så ser vi en generellt mindre spread under veckan. Batteriet gör det den ska, flyttar el från överskott till underskott, och därmed jämnar ut priserna.

Om man tittar konkret på arbitrageinkomsterna per installerad GW ser man att Danmark ligger högst på 46. Det beror på att batterierna i Danmark cyklas mer än i de övriga nordiska länderna. Frånvaro av flexibel hydro, mycket sol och kopplingen till kontinenten ger Danmark en stabil dygnscykling, och därmed en hög intäkt per GW jämfört med de andra länderna. Finland har en högre nettomarginal men färre cykler, vilket gör att årsintäkten blir mindre. Svenska intäkter per GW ska man nog ta med en nypa salt, som tidigare påpekat kan ett modellberoende platt vattenvärde bidra till en för liten beräknad spread. Alltså, Sverige ska nog ha högre (men inte lika höga som DK/FI) arbitrageintäkter.

Alla länders årliga arbitrageintäkter är dock små i förhållande till den annualiserade batterikostnaden på ca 150. Andra intäktsströmmar krävs för lönsamhet.

| Zon | Effekt (GW) | Urladdning (GWh/år) | Netto-marginal (EUR/MWh) | Årsintäkt (M€/år) | Årsintäkt per GW (M€/GW/år) |

|---|---|---|---|---|---|

| SE-N | 2,1 | 1 744 | 19,1 | 33,3 | 16,0 |

| SE-S | 9,4 | 7 192 | 20,6 | 147,9 | 15,8 |

| DK | 7,9 | 10 351 | 35,3 | 365,5 | 46,1 |

| FI | 5,6 | 4 605 | 43,7 | 201,3 | 35,8 |

| Summa / snitt | 25,0 | 23 892 | 747,9 | 29,9 |

Batterierna tillför som sagt många nyttor till systemet, såsom stödtjänster eller effektanpassning för transmission, men att inskaffa dem för rent energiarbitrage stöds inte av den här modellen, trots det stora inslaget av VRE i systemet. Däremot om priserna går ner mer än vad som antagits i LMA26, och man kan “stacka” inkomster från flera olika affärer kan resultatet bli annorlunda. Och som elkund är ju ett jämnare pris ett positivt utfall.

Appendix: Lite om LCOS vs LCOE

LCOS definieras här som:

- Den annualiserade batterikostnaden delat med den energi som batteriet levererar under ett år

Energi som levereras är definitionsmässigt kopplat till hur många fulla cykler batteriet har under ett år eftersom detta antal är

- (Full-) Cykler per år = Genomsatt (levererad) energi per år delat med batteriets energigapacitet

De faktiska cyklingarna kan vara fler då batteriet inte helt laddar ur eller laddas upp innan det byter riktning, men här räknar vi med fulla cykler som ett mått på hur batteriet excerseras.

LCOS är alltså ett mått på “hur mycket det kostar att flytta en MWh i tiden”. Alltså en slags “transportkostnad” för elen, fast för transport i tiden. Antag att man har ett enkelt system som består av bara solkraft och batterier. Antag att batteriet har η = 90% effektivitet i laddcykeln. Då blir systemets totala LCOE

LCOE_system = (1 − s) × LCOE_sol + s × ( LCOE_sol / η + LCOS )

Dvs den andel s av solenergin som går genom batteriet får en adderad “transportkostnad” på ( LCOE_sol / η + LCOS ). Andelen “s” beror på hur stort batteriet är. Nedan är en tabell för den soligaste kvartilen av vår data:

| Konfiguration | Sol-LCOE (EUR/MWh) | Batteri-LCOS (EUR/MWh) | s (via batteri) | System-LCOE (EUR/MWh) |

|---|---|---|---|---|

| Ren sol (referens, ingen lagring) | 43,7 | – | 0 % | 43,7 |

| run197 baseline (2h, 9 GWh) | 43,8 | 142,8 | 7,1 % | 54,3 |

| run195 (4h, 37,5 GWh) | 43,6 | 197,6 | 19,2 % | 82,5 |

För mindre batterier går en mindre andel av solenergin igenom batteriet och “transportkostnaden” blir låg. Men om man verkligen vill utnyttja solenergin under flera timmar på kvällen till exempel, med hjälp av mer varaktiga batterier (4h), så stiger kostnaderna rejält.