Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

Nedan presenteras kortfattat eldata för perioden i titeln. Data är tagen från eSett, som hanterar den nordiska elmarnadens avräkning. Det betyder att de är mycket exakta, varje kilowattimme är mätt och verifierad eftersom det finns pengar med i spelet. Däremot ingår inte el som produceras och förbrukas inom samma anläggning utan att passera elnätet, till exempel i vissa industrier. Det som saknas i produktion och konsumtion är främst mottryck inom industrin (typiskt el från industrins egna värmeprocesser) och el från solanläggningar “behind the meter”. För Sverige i stort är siffrorna ändå representativa.

Först presenteras data rakt av, och längst ner finns ett stycke “Kommentarer” som kommenterar den specifika månadens utveckling.

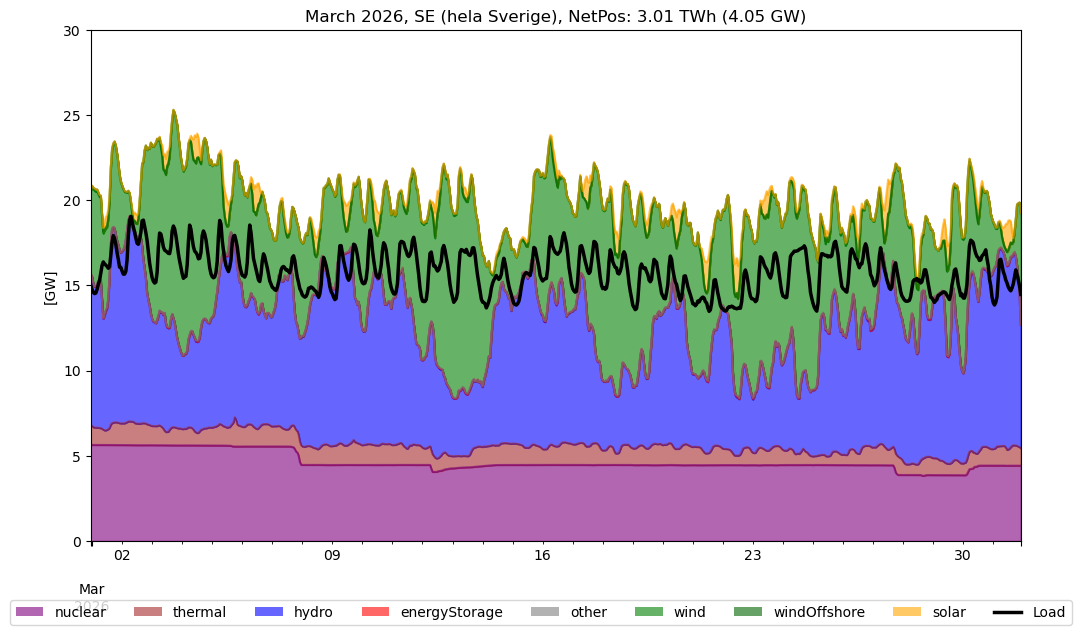

Produktion/Konsumtion i hela Sverige

“NetPos” motsvarar Sveriges nettoexport under månaden (följt av genomsnittlig nettoexport effekt i GW).

Volumes in GWh

+-----------+-----------+---------+---------+----------+-----------+-----------+---------+--------------+---------------+----------+

| Nuclear | Thermal | Hydro | Solar | WindOn | WindOff | E-Store | Other | Production | Consumption | Export |

+===========+===========+=========+=========+==========+===========+===========+=========+==============+===============+==========+

| 3460 | 769 | 5522 | 209 | 4738 | 35 | 14 | 21 | 14767 | 11752 | 3015 |

+-----------+-----------+---------+---------+----------+-----------+-----------+---------+--------------+---------------+----------+

fångstpriser

Nedan presenteras till vilka genomsnittspriser olika kraftslag fick betalt för sin produktion (“Capture price”) och även det priset i relation till genomsnittspriset (“Capture rate”). Detta är ett mått på “värdet” av produktionen.

Capture price EUR/MWh (capture rate) for March:

+-----------+-----------------+-----------------+-----------------+-----------------+

| tech | SE1 | SE2 | SE3 | SE4 |

+-----------+-----------------+-----------------+-----------------+-----------------+

| nuclear | n/a | n/a | 55.4 (101.6%) | n/a |

| thermal | 22.6 (107.2%) | 21.9 (111.8%) | 60.6 (111.2%) | 87.5 (111.1%) |

| hydro | 28.1 (132.9%) | 24.4 (124.5%) | 58.2 (106.8%) | 87.9 (111.7%) |

| solar | 21.4 (101.3%) | 21.8 (111.2%) | 43.0 ( 79.0%) | 50.3 ( 64.0%) |

| wind | 15.6 ( 73.7%) | 13.6 ( 69.3%) | 44.9 ( 82.3%) | 58.7 ( 74.6%) |

+~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+

| avg price | 21.1 | 19.6 | 54.5 | 78.7 |

+-----------+-----------------+-----------------+-----------------+-----------------+

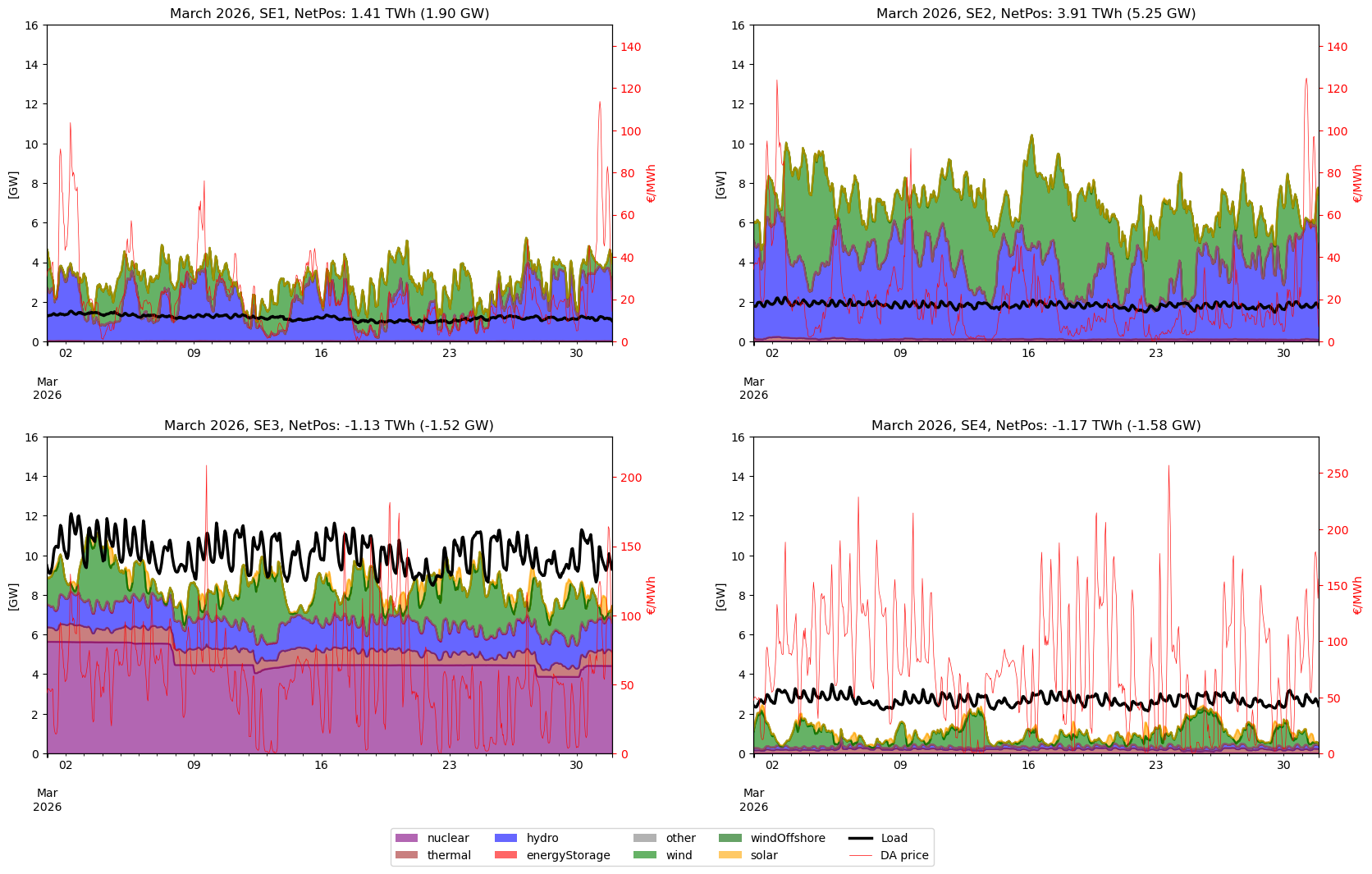

Produktion/Konsumtion/priser i respektive elområde

Samma data som för hela Sverige ovan fast för varje elområde, samt elpris i EUR/MWh tillagt (beräknad för varje timma som medelvärdet av de fyra kvartspriserna under timmen).

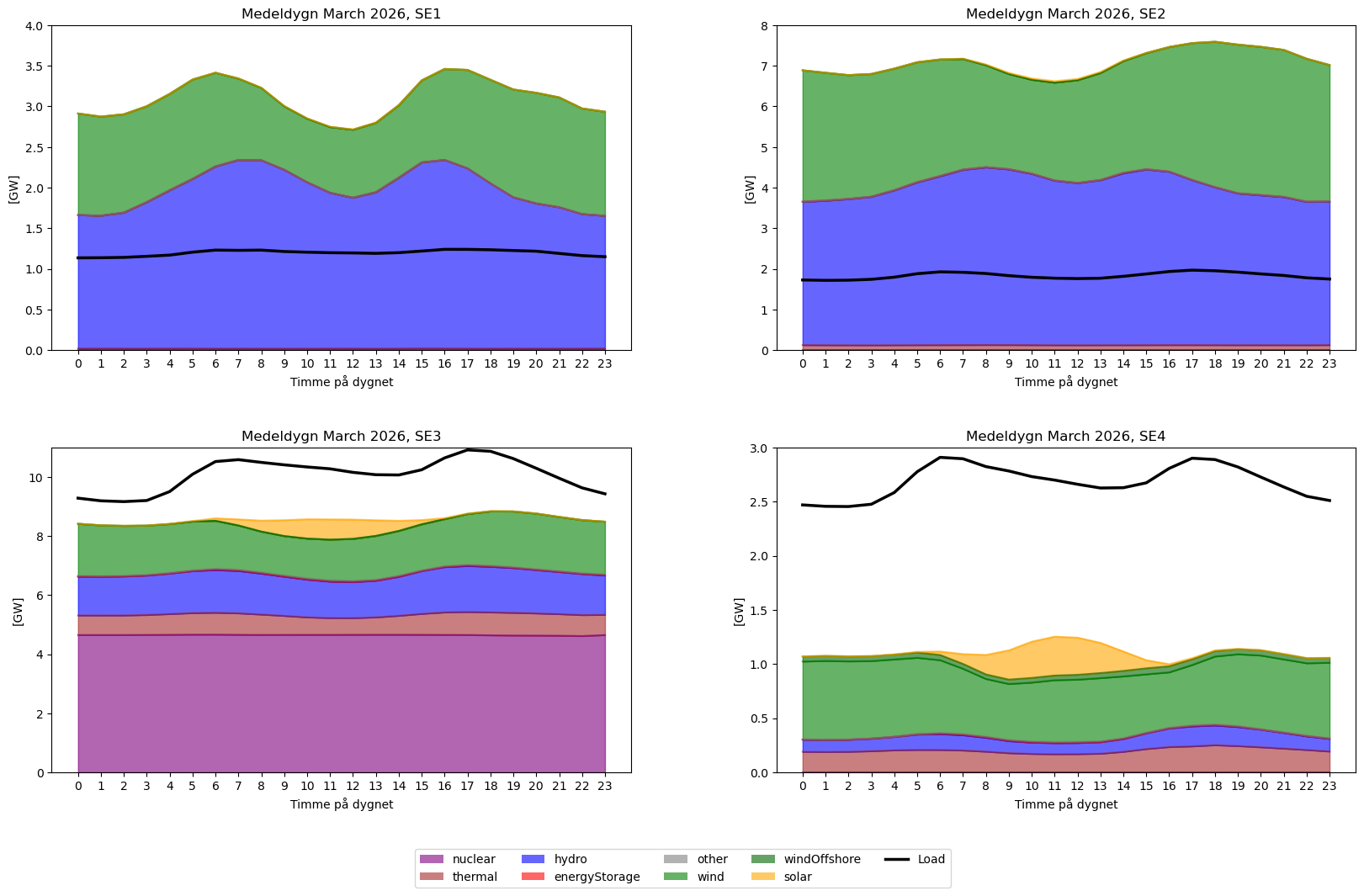

Medeldygnsproduktion

Produktionen över dygnet som medelvärde för timmen under månaden.

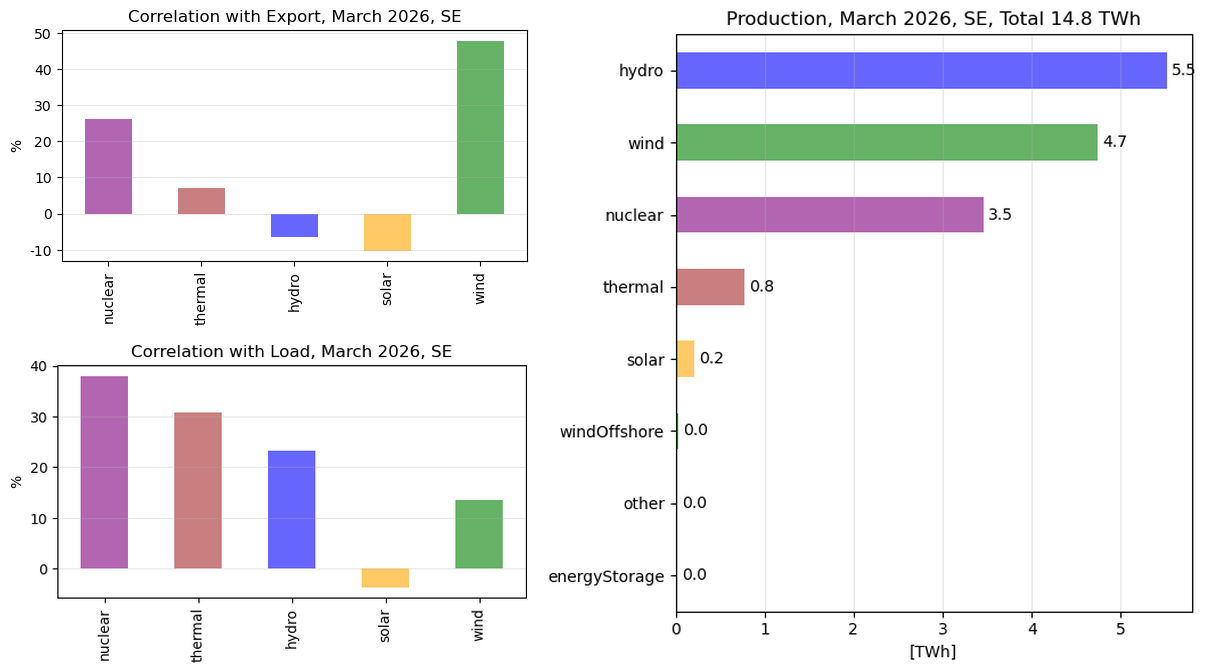

Korrelationer mellan produktion och nettoexport, respektive last, samt total produktion

Intressant att se hur de olika kraftslagen korrelerar med

- Nettoexport

- Last

Högra grafen ger total produktion i TWh från respektive kraftslag redovisat i eSett.

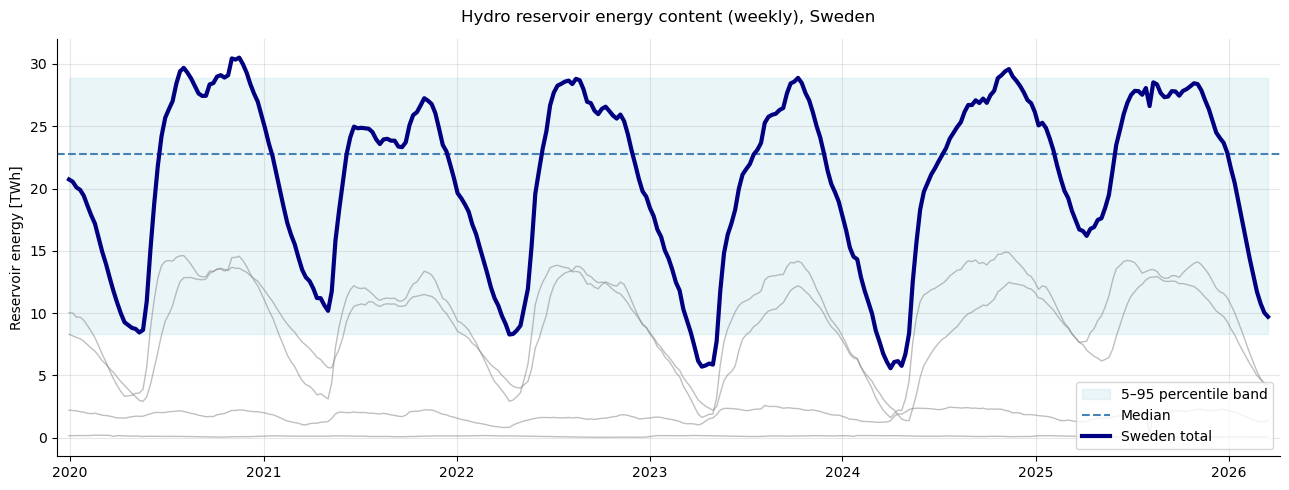

Reservoarläget

Fyllnadsgrad uppdateras veckovis. De svagare linjerna representerar fyllnadsgrad i de olika elområdena.

Kommentarer

(Mestadels AI-genererad)

Priskollaps — särskilt i norr

Den mest slående förändringen mot januari/februari är det dramatiska prisfallet. Snittpriserna i SE1/SE2 hamnade runt 20 EUR/MWh — en femtedel av januarinivåerna. Även SE3 halverades till ~55 EUR/MWh. Det tyder på en kombination av mildare väder (lägre last), god vindproduktion och fortsatt hög vattenkraftsproduktion. SE4 höll sig relativt högre på ~79 EUR/MWh, vilket antyder att importberoende från SE3 och kontinenten fortfarande sätter priset där.

Vattenkraftens capture rate exploderar i norr

Hydros capture rate i SE1 nådde 133 % — en markant ökning från ~107 % i januari/februari. Det betyder att vattenkraften i norr lyckades tajma sin produktion till högpristimmarna mycket bättre. När snittpriset är lågt (21 EUR) men vattenkraften ändå får 28 EUR visar det att den agerar strategiskt: den producerar när vinden mojnar och priset stiger, och håller tillbaka när vinden trycker ner priset. Det är exakt den flexibilitetsroll vattenkraften är designad för.

Solkraftens capture rate vänder — nu lägst i söder

I januari/februari hade solkraften höga capture rates i SE3/SE4 (108–118 %). I mars har det vänt helt: 79 % i SE3 och 64 % i SE4. När solen börjar producera mer på våren sammanfaller produktionen i söder med lågpristimmar — troligen mitt på dagen när kontinenten också producerar. Det är ett tidigt varningstecken för den “solkurve-effekt” (duck curve) som blir allt tydligare med ökande solkapacitet.

Prisgapet norr–söder vidgas dramatiskt

Skillnaden mellan SE1/SE2 (~20 EUR) och SE4 (~79 EUR) är nu nästan 60 EUR/MWh — långt större än de 10–14 EUR i februari. Det signalerar att snitt 2-begränsningarna binder på allvar: norr har massivt överskott som inte kan flöda söderut. Det här är den typ av prisdelning som gör frågan om nätutbyggnad norr–söder akut, och som samtidigt skapar incitament för industrietablering i norra Sverige.