Bengt J. Olsson

LinkedIn: beos

X/Twitter: @bengtxyz

Nedan presenteras kortfattat eldata för perioden i titeln. Data är tagen från eSett, som hanterar den nordiska elmarknadens avräkning. Det betyder att de är mycket exakta, varje kilowattimme är mätt och verifierad eftersom det finns pengar med i spelet. Däremot ingår inte el som produceras och förbrukas inom samma anläggning utan att passera elnätet, till exempel i vissa industrier. Det som saknas i produktion och konsumtion är främst mottryck inom industrin (typiskt el från industrins egna värmeprocesser) och el från solanläggningar “behind the meter”. För Sverige i stort är siffrorna ändå representativa.

Först presenteras data rakt av, och längst ner finns ett stycke “Kommentarer” som kommenterar den specifika månadens utveckling.

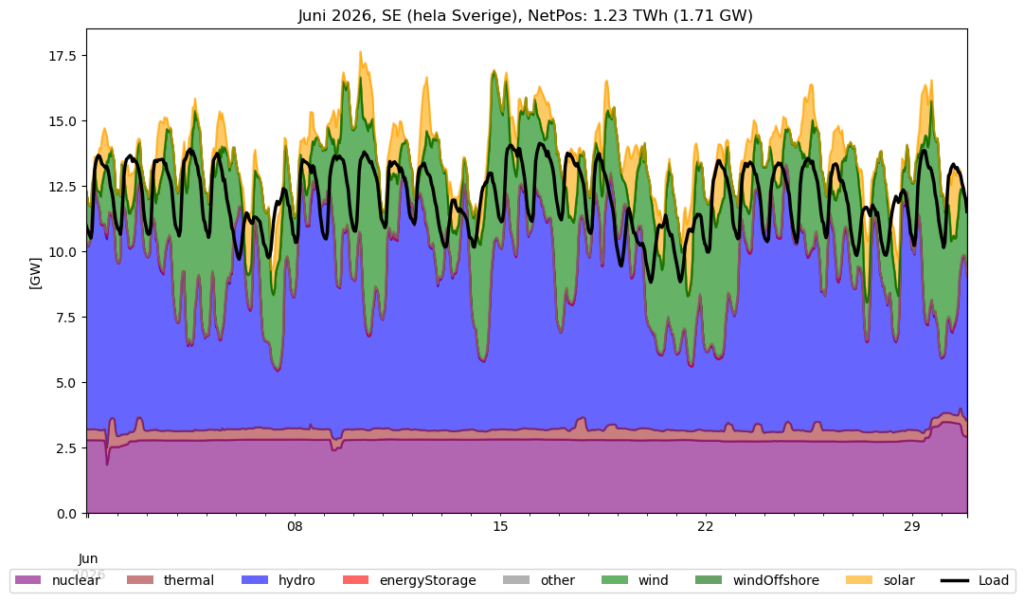

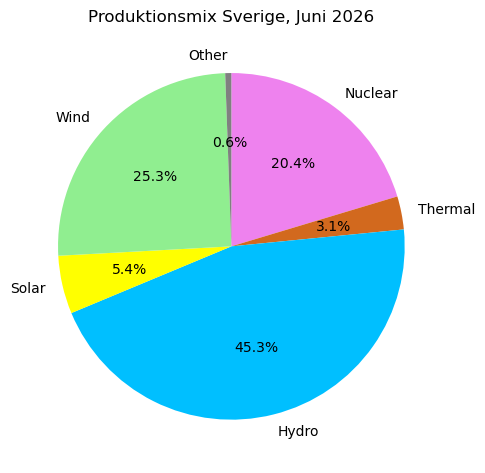

Produktion/Konsumtion i hela Sverige

“NetPos” motsvarar Sveriges nettoexport under månaden (följt av genomsnittlig nettoexport effekt i GW).

Volumes in GWh

+-----------+-----------+---------+---------+----------+-----------+-----------+---------+--------------+---------------+----------+

| Nuclear | Thermal | Hydro | Solar | WindOn | WindOff | E-Store | Other | Production | Consumption | Export |

+===========+===========+=========+=========+==========+===========+===========+=========+==============+===============+==========+

| 2008 | 305 | 4467 | 535 | 2473 | 23 | 24 | 32 | 9868 | 8640 | 1228 |

+-----------+-----------+---------+---------+----------+-----------+-----------+---------+--------------+---------------+----------+

fångstpriser

Nedan presenteras till vilka genomsnittspriser olika kraftslag fick betalt för sin produktion (“Capture price”) och även det priset i relation till genomsnittspriset (“Capture rate”). Detta är ett mått på “värdet” av produktionen.

Capture price EUR/MWh (capture rate) for Juni:

+-----------+-----------------+-----------------+-----------------+-----------------+

| tech | SE1 | SE2 | SE3 | SE4 |

+-----------+-----------------+-----------------+-----------------+-----------------+

| nuclear | n/a | n/a | 71.0 ( 99.6%) | n/a |

| thermal | 42.3 (103.0%) | 39.0 ( 97.6%) | 73.3 (102.7%) | 123.0 (129.8%) |

| hydro | 53.6 (130.4%) | 47.5 (118.8%) | 77.9 (109.2%) | 122.3 (129.1%) |

| solar | 38.0 ( 92.4%) | 40.1 (100.4%) | 54.9 ( 76.9%) | 64.5 ( 68.0%) |

| wind | 25.1 ( 61.1%) | 28.3 ( 70.9%) | 65.8 ( 92.2%) | 90.7 ( 95.7%) |

+~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+~~~~~~~~~~~~~~~~~+

| avg price | 41.1 | 40.0 | 71.3 | 94.8 |

+-----------+-----------------+-----------------+-----------------+-----------------+

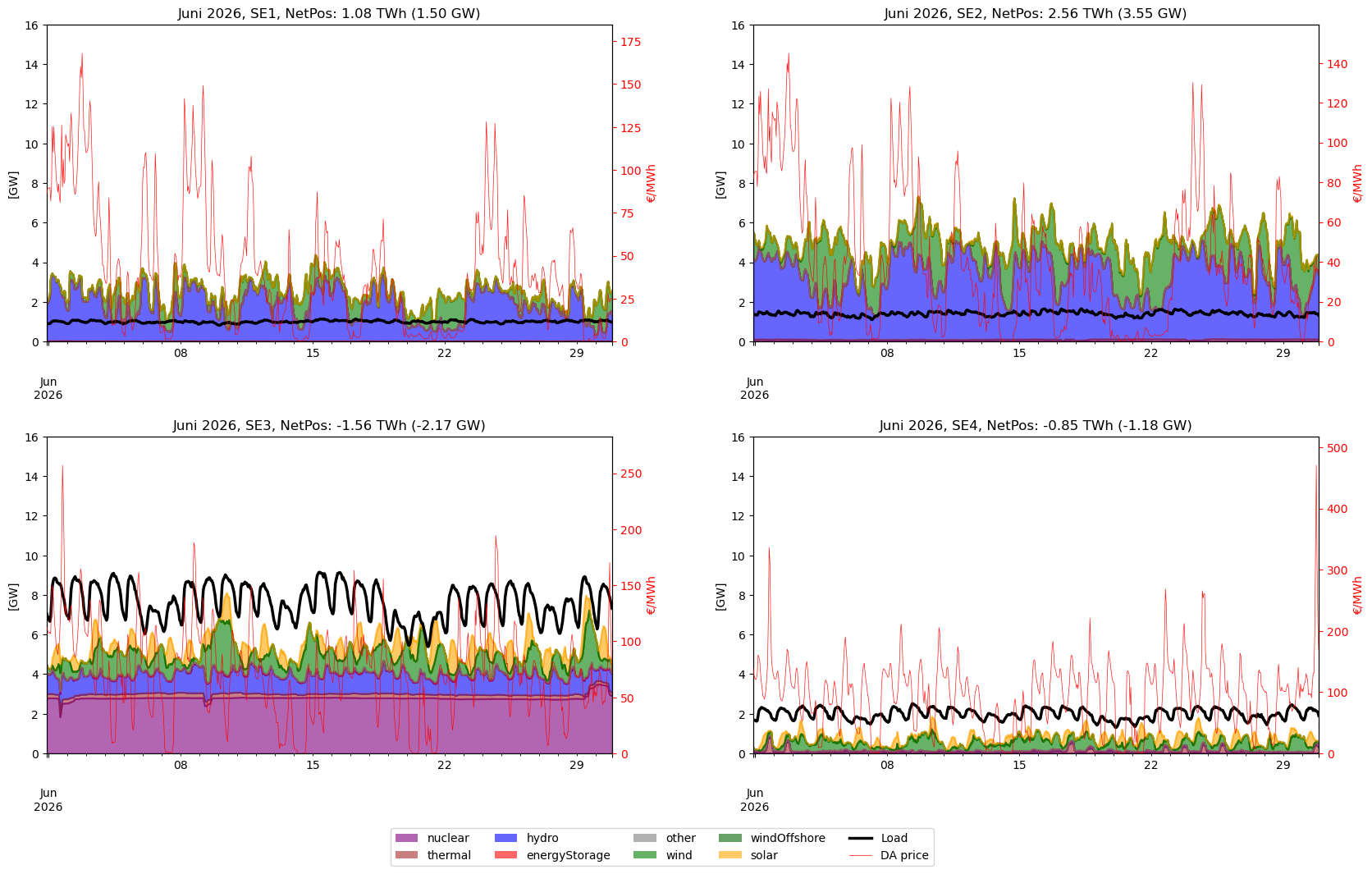

Produktion/Konsumtion/priser i respektive elområde

Samma data som för hela Sverige ovan fast för varje elområde, samt elpris i EUR/MWh tillagt (beräknad för varje timma som medelvärdet av de fyra kvartspriserna under timmen).

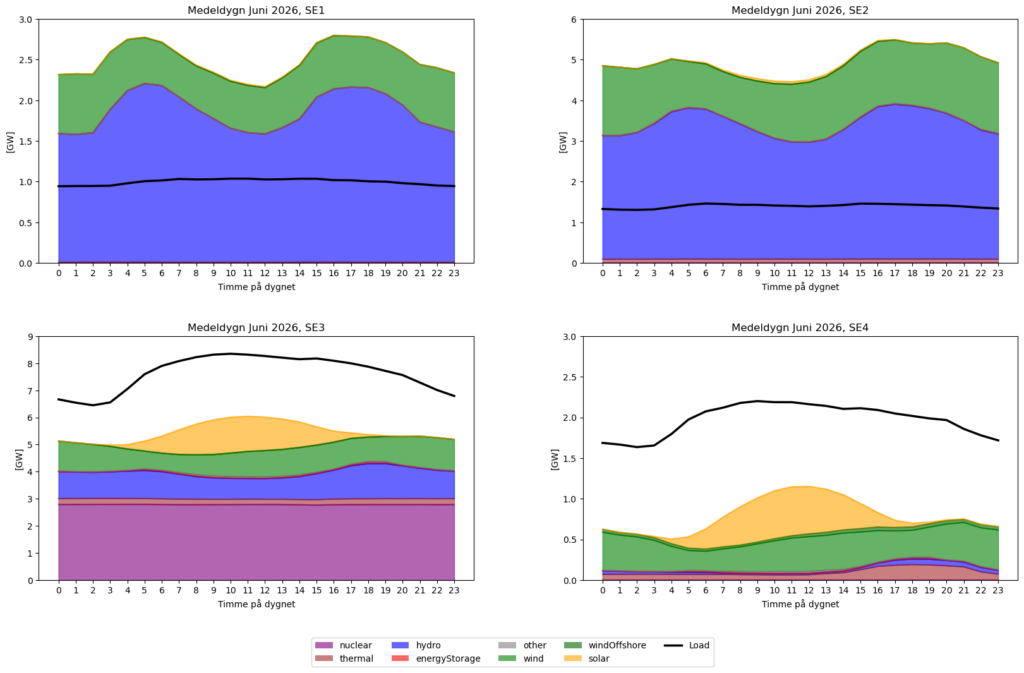

Medeldygnsproduktion

Produktionen över dygnet som medelvärde för timmen under månaden.

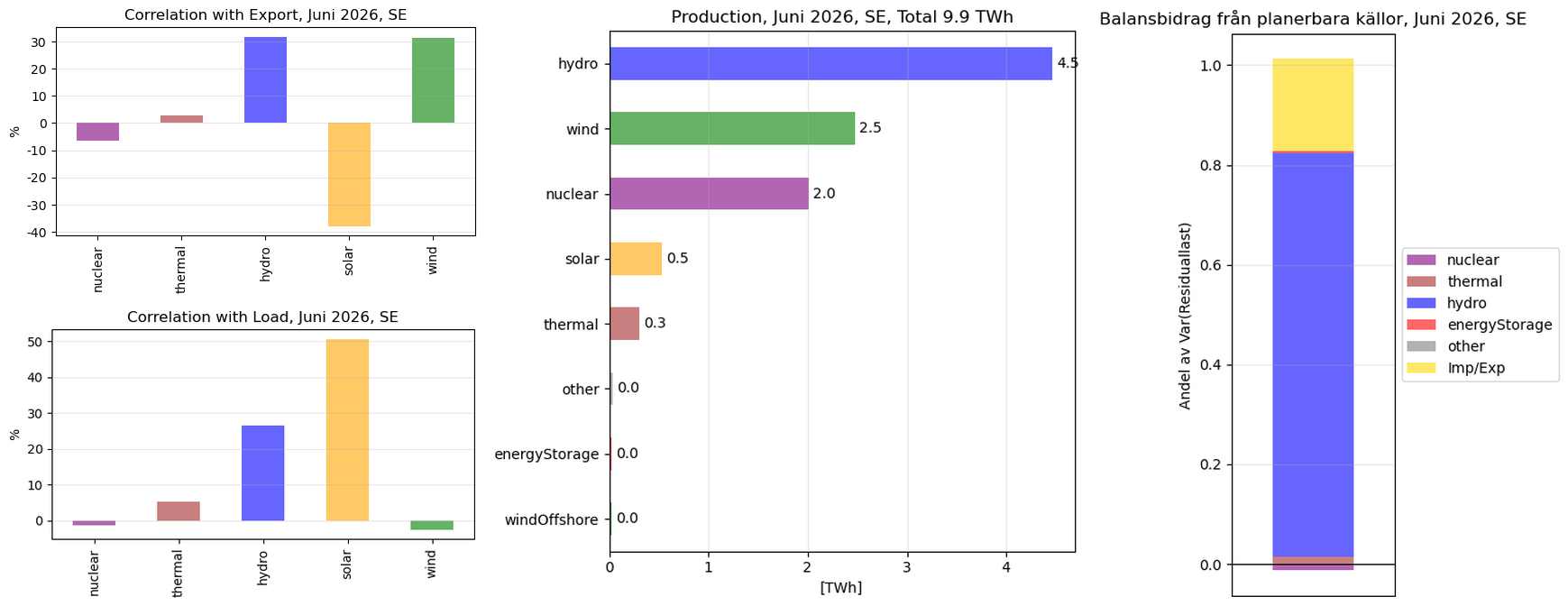

Korrelationer, Produktion och Balansbidrag

Vänstra graferna visar hur de större kraftslagen korrelerar med

- Nettoexport

- Last

Mittengrafen ger total produktion i TWh från respektive kraftslag redovisat i eSett.

Slutligen den högra grafen ger balansbidragen från de planerbara källorna till residuallasten. Detta är ett mått på hur elsystemet balanseras.

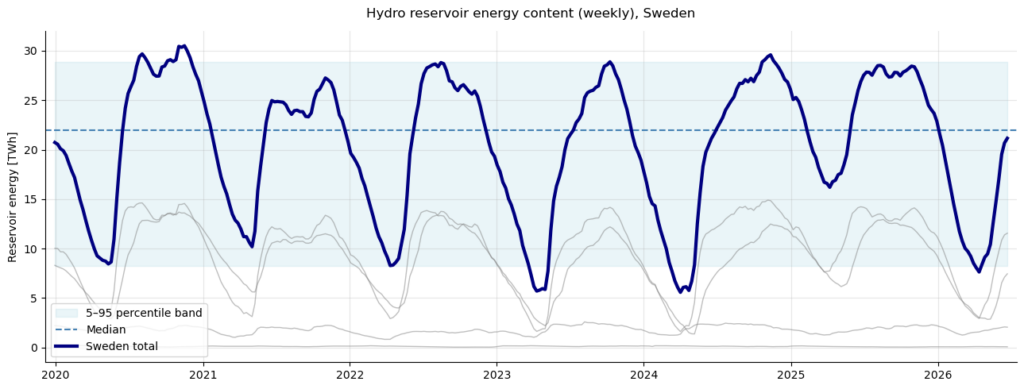

Reservoarläget

Fyllnadsgrad uppdateras veckovis. De svagare linjerna representerar fyllnadsgrad i de olika elområdena.

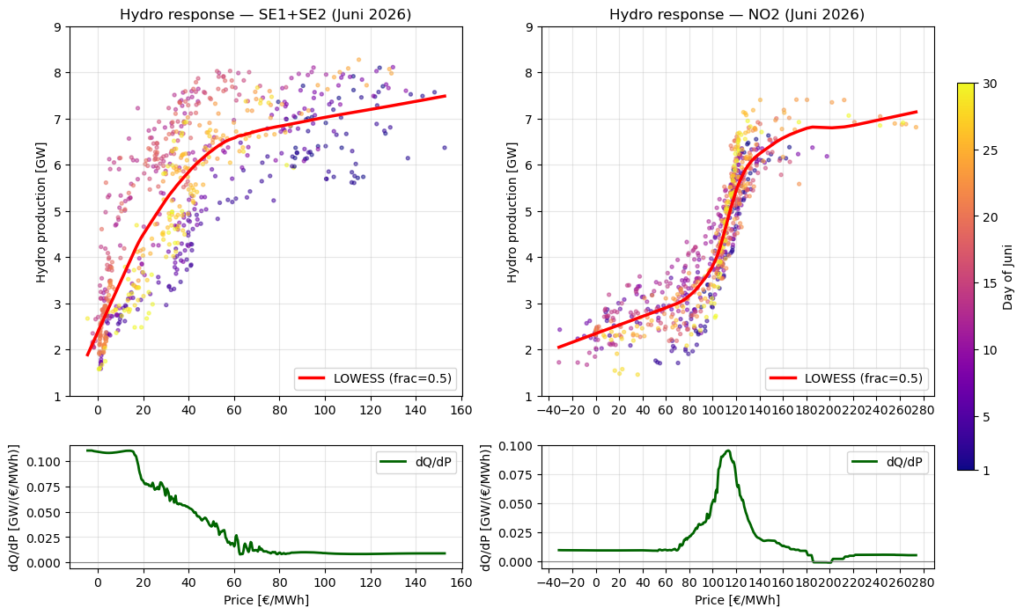

hydro respons

Grafen visar en scatter-plot av hydroproduktion som funktion av pris i tre SE1/SE2 (kombinerat) och NO2.

Kommentarer

(Mestadels AI-genererad)

Sommardvala — men stram

Konsumtionen föll till 8,6 TWh och produktionen till 9,9 TWh, årets lägsta nivåer. Nettoexporten sjönk till 1,2 TWh (~1,7 GW), från 2,0 i maj. Kärnkraften gav bara 2,0 TWh (knappt 2,8 GW av ca 6,9 GW installerat) och termisk produktion blygsamma 305 GWh. Vinden backade med 0.5 TWh från maj.

Kärnkraften: betydligt mer än revisioner

Oskarshamn 3 har stått stilla sedan mars för reparationer (åter mitten juli). Ringhals 4 gick på halv effekt långt in i juni på grund av ett generatorläckage och frånkopplades helt 30 juni, preliminärt åter mitten oktober; Ringhals 3 har också problem och väntas inte heller tillbaks förrän i oktober. I mitten av juni stod mer än hälften av svensk kärnkraft still. Därtill ovanligt lite vind — 2,5 TWh mot 3,0 i maj — som tvingade vattenkraften att kompensera och urholka en redan svag hydrologisk balans efter den snöfattiga vintern, samt höga kontinentala gaspriser och Baltic Cable ur drift till slutet av augusti. Sammantaget förklarar detta junis höga prisnivå, inklusive spikarna i SE1/SE2 i månadens början — och den lär bestå över sommaren/hösten.

Prisgapet norr–söder vidgas

SE1/SE2 låg på ~40 EUR/MWh medan SE4 steg till nästan 95 — ett gap på ~55 EUR, upp från ~40 i maj. Med kärnkraftsbortfallet i SE3 och minimal termisk produktion prissätts södra Sverige i högre grad av kontinenten. Noterbart är också att SE1 för ovanlighetens skull prissattes högre än SE2.

Planerbart i söder fångar toppriserna

Den lilla termiska volym som kördes i SE4 fångade hela 123 EUR/MWh (130 % capture rate) — kraftvärme och topplast körs nästan uteslutande under högpristimmarna, vilket också illustrerar hur volatilt SE4 var under månaden.

Vind: lyft i söder, press i norr

Vindens capture rate steg till 92 % i SE3 och 96 % i SE4 (från 82/83 % i maj), och 90,7 EUR/MWh i SE4 är årets högsta fångstpris — mindre vindvolym och ett stramare system gav mindre egenkannibalisering. I SE1 föll däremot capture raten till 61 % (25 EUR/MWh); gapet mellan norrländsk och sydsvensk vindekonomi har sällan varit tydligare. Vattenkraften i SE1 visade samtidigt återigen 130 % capture rate — den tajmar högpristimmarna och håller tillbaka när vinden trycker ner priset.

Hydroresponsen: mjukt vattenvärde i norr, skarpt i NO2

I SE1+SE2 är Q(P)-kurvan konkav: dQ/dP är störst (~0,11 GW/EUR) redan under 20 EUR och i praktiken mättad vid ~60 EUR — ett lågt och diffust vattenvärde, där vattenkraften sätter marginalpriset över ett brett prisband. NO2 visar motsatsen: en skarp sigmoid från 3 till ~7 GW i intervallet 90–140 EUR, med dQ/dP-toppen vid ~115–120 EUR/MWh — ett väldefinierat vattenvärde, satt av alternativkostnaden mot kontinent- och UK-kablarna.

Solens capture rate återhämtar sig

Med 535 GWh (i nivå med maj) steg solens capture rate till 77 % i SE3 och 68 % i SE4, från bottennivåerna 66/55 % i maj — i SE4 från 47,6 till 64,5 EUR/MWh. Förklaringen ligger på prissidan: det strama systemet höll uppe priserna även mitt på dagen. Duck curve-effektens djup beror alltså i hög grad på hur stramt systemet är i övrigt.